* Tobias Adrian,IMF货币和资本市场部主任;何东,IMF货币和资本市场部副主任; Nellie Liang,IMF顾问;Fabio Natalucci,IMF货币和资本市场部副主任。原文“A Monitoring Framework for Global Financial Stability”为IMF的Staff Disccusion Note(SDN/19/06)。本文的翻译出版得到了IMF的授权。

一、引言

本文论述了当前《全球金融稳定报告》(以下简称GFSR)提出的一个概念框架,该框架为评估全球金融稳定风险以实现多边监测提供了指导。该框架强调周期性风险产生的原因是金融公司和投资者在宽松的金融条件下风险偏好增强,导致宏观金融不平衡的积累。不平衡包括资产价格的风险溢价缩窄以及金融机构的杠杆率提高和期限转换行为增加。此外,由于竞争加剧或者不完备的薪酬合同,金融机构和投资者都有激励冒更大的风险,这可能会加剧资产之间的关联性。许多国家已经采用了相似的方法监测本国的金融稳定风险。本文旨在详细描述GFSR中的多边监测框架的基础和目标,以此提高透明度,并改善跨国沟通机制。

该框架强调对各国和长期的金融脆弱性采取一致的度量方法,并提供一个汇总统计量(summary statistics)以量化金融稳定的总体风险。该框架运用的系统性多边监测实证方法由两部分组成。一部分是定期监测一组广泛的宏观金融不平衡指标,例如有关资产抛售和风险蔓延的指标,大量研究表明,宏观不平衡会产生负外部性。这些指标可以作为宏观审慎政策的中介目标。另一部分是测算金融稳定风险的总量汇总指标(aggregate summary measure),即由金融条件决定的在GDP增长预测分布中处于低分位数的GDP增长。为了分析国家间的溢出效应,这两部分监测都基于国家、地区或全球层面执行。

上述实证方法的两部分——对特定金融脆弱性的监测矩阵和对金融稳定风险的汇总指标——截然不同,然而在监测和政策决策上又高度互补。更具体地说,第一部分,也即对金融脆弱性的监测,可以在GFSR中以热力图或者蛛网图的形式呈现,并比照其历史常态(historical norm),突出最新的变化趋势和脆弱性增加的区域。此外,分析师可以基于不同的风险情境,评估金融脆弱性如何传导和放大某些可能的冲击。这第一部分旨在灵活地反映金融脆弱性如何以新形式演变。但分析师往往没有足够的信息捕捉这一趋势,特别是在涵盖的国家和地区如此之广的情况下。同时,这种必要的灵活性也有其成本,那就是它无法对金融稳定风险的严重程度提供全球一致的定义或者使用单一的量化指标。例如,对反映了金融脆弱性的非金融公司债务高企和证券承销标准偏低进行评估,并不能提供可用于度量经济增长风险、预测银行危机或者判断政府是否应据此采取政策措施的汇总指标。

第二部分以GDP增长下行风险的时间序列呈现,并简述了金融条件指数及其相关的组成部分。其中,经济下行风险用在险增长率(Growth-at-Risk,以下简称GaR)度量。中短期(两到三年)的GaR预测可以直接与历史预测值进行比较,以此判断风险的严重程度。旨在识别金融脆弱性的监测矩阵可以提供政策制定所需的更具体的评估细节,而GaR预测并不能反映这些细节。因此,这两部分是相互补充的。

由于对风险度量的持续监测要求提高数据和模型的质量,随着时间的推移和数据的完善,这两部分方法都将不断改进。监测矩阵提供了一个评估金融脆弱性的结构,随着数据的完善,对跨国跨地区的风险度量的质量将提高,从而有助于对全球总体风险做出有效评估。这将产生更好、更全面的金融条件和金融脆弱性指标,用于估计国家、地区和全球层面的GaR。此外,全球GaR是一个基于各国和各地区金融条件的汇总指标。为全球金融脆弱性开发汇总指标的工作正在推进中,将来这一指标可用于GaR的预测模型。然而,那些既没有发达的金融市场也没有完备金融数据的国家,估计GaR就相当困难。因此,我们需要研究其他方法来度量这些国家的经济下行风险。

由这两部分构成的监测框架促使人们在讨论宏观经济表现时纳入金融稳定风险。金融稳定风险通常被表述成银行发生危机的概率,这一风险并没有以严谨的方式被转换成其他宏观政策制定者使用的术语。GaR从产出增长的风险角度度量了宏观金融的系统性风险,因此我们可以将关键的宏观金融稳定风险纳入广泛的宏观经济学模型。用其他宏观政策模型使用的相同术语表述金融部门的金融稳定有助于评估不同的政策选项,并促进政策制定者之间的更多协调。这将有助于改善宏观经济管理,使之全面、一致和协调(Gaspar、Obstfeld and Sahay,2016)。

该框架也与货币政策相关,因为政策利率是风险定价的基础。当然,宏观审慎政策可能是更好的政策工具,因为它们针对特定的金融脆弱性。在采取宏观审慎政策时,货币政策当局将被告知需要采取的行动。因此,即使在没有政策协调的情况下,也可以避免工作目标的相互冲突(Adrian和Duarte等人在2018年的文章中对此有更深入的讨论)。

二、金融稳定监测框架

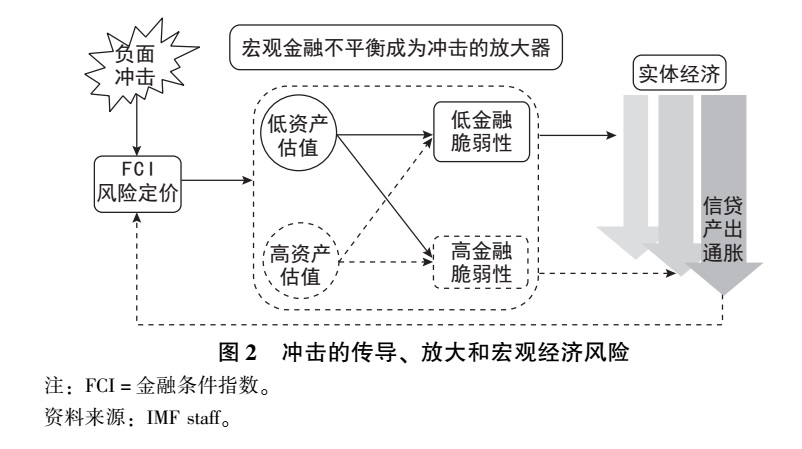

本节介绍了用于识别和监测周期性风险与金融稳定的特征化概念框架。(*1.本节内容大部分来自Adrian and Liang(2018)。在Brunnermeier、Eisenbach and Sannikov(2013)以及Classens and Kose(2017)的文章中有进一步探讨。此预测框架并未包括所有监管者应该关注的金融系统的结构化脆弱性。例如,与市场结构相关但未必与经济周期紧密相关,但内生于金融条件的那些因素,并不在此预测框架的讨论范围内。)该框架基于宏观金融关联(macro-financial linkages),也即金融部门和实体经济之间的关联,关注金融部门如何传播和放大冲击。它区分了冲击和宏观金融不平衡。冲击来自外部并且难以预测;而宏观金融不平衡是内生的,源于借贷双方在有金融摩擦的情况下对低风险定价的反应。这些不平衡会放大冲击(如图1),比如带来资产高估值和高杠杆。一旦不平衡积累到一定程度,将放大负面冲击,使风险定价提高,资产价格下跌,金融机构开始对资产负债表去杠杆,这又导致信贷收缩,经济面临更大的下行风险。在此框架下,金融稳定风险的大小取决于负面冲击和金融不平衡的严重程度。

1.金融脆弱性和外部性

借贷双方在有金融摩擦的情况下对低风险定价的反应是宏观金融不平衡的来源。风险定价或金融市场的风险承担行为,一直以来都被视为宏观经济波动的重要因素(Minsky, 1986)。负面冲击导致风险定价上升,投资者对风险项目要求更高的回报率,致使经济下行。相反,当风险定价下降,安全性高的债券价值下降,投资者要求的回报率降低,引起经济扩张。在实证文献中,风险定价通常用金融条件指数(financial conditions index,FCI)表示,该指数由基于经济状况的资产价格构成。金融条件是预测增长的重要指标。对金融稳定的评估也应反映金融条件对金融脆弱性积累的影响以及紧随低风险定价而来的潜在经济下行风险。(*1.我们发现金融条件能用于预测增长。无风险债券的短期收益率和期限利差代表了货币政策取向,因此蕴含预期经济活动的有用信息(Bernanke and Blinder,1992;Ang、Piazzesi and Wei,2006)。公司债的利差代表了包含违约风险在内的企业固定投资的边际回报(Philippon,2009)。公司债券溢价反映了金融机构的信誉(Gilchrist and Zakrajek,2012)。股票收益波动加剧可被视为短期产出收缩的信号,但预测能力较弱(Campbell,1999; Stock and Watson,2003)。学者还在开发风险定价或风险偏好的其他度量指标,因为GFSR关注的许多国家都没有这样的指标。例如,Pflueger、Siriwardane and Sunderam (2018)用高波动股票和低波动股票的相对估值衡量市场的风险偏好。)

|

| 点击查看大图 |

金融摩擦是包含信贷周期的宏观经济模型的基础。由于资金的出借方面临信息不对称,因此借款人要支付额外的溢价,宽松的货币政策或金融条件将增加借款人的净资产,并通过金融加速器效应增加家庭信贷和企业支出(Bernanke and Gertler,1989;进一步的扩展见Bernanke、Gertler and Gilchrist,1999)。受资本约束影响,金融机构的净资产变化也可能以顺周期的形式影响信贷供给,并直接影响实体经济(Gertler and Kiyotaki,2009;Gertler and Karadi,2010)。借款人在做出借款决策时可能不考虑外部性,这会导致过量放贷(Korinek and Simsek,2016)。这些机制在金融条件和金融稳定风险之间建立了联系,但它们的非线性放大效应通常并不像金融危机中观察到的那样强烈。

金融中介的内生反应会导致其更高的杠杆率、更大的放贷量和更多的期限转换。资产价格上升提高了金融中介的资本充足率,减轻了风险管理的约束,这推动它们提高杠杆率,增加短期融资和期限错配(Brunnermeier and Pedersen,2009;Adrian and Shin,2010,2014;Adrian and Boyarchenko,2016)。宽松的资本约束提高了边际投资者的杠杆率,降低了资产的风险溢价(He and Krishnamurthy,2013)。当银行拥有关于借款人的私人信息时,企业经营前景向好会使银行增加放贷量,并降低承销标准(DellAriccia and Marquez,2006)。同理,国内借款人的资产负债表改善,银行杠杆率提高,将使本国货币升值。于是,金融稳定、冲击和汇率三者形成了相互关联(Bruno and Shin,2014)。

当更多公司和投资管理人的行为趋同时,高风险带来的回报可能增加。投资委托和代理成本与风险承担行为高度关联。例如,在繁荣时期,放贷竞争更激烈,导致对借款人的筛选减少,放贷量增加。投资管理人往往根据与竞争者的相对业绩获得报酬,当他们和竞争者同时遭受损失时,其业绩就会显得相对较好(Morris and Shin, 2014)。这些紧密关联的行为提高了银行的系统性风险,加剧了市场恐慌时的资产抛售行为。

在过去几十年间,全球金融一体化程度大大提高,各国间的关联性也在增加。有充分证据表明,随着全球一体化进程,通过国际资本流动,冲击在各国间传导和放大。有关各国资产价格关联性的实证研究表明,风险偏好的外生变化会引起传染(与基本面无关的资产回报率联动),美国金融困境的溢出效应取决于各国国内银行部门的韧性和信贷市场环境[请参阅Agenor and Pereira da Silva(2018)了解有关跨国金融溢出效应的全面文献综述]。

此外,金融系统的复杂性加深会导致信息的片面性,带来更大的不确定性和非线性结果。当市场出现相关事件和意外的资产关联性时,投资者将转移到避险资产。这导致投资者依赖的风险管理模型过时,在奈特不确定性下,他们将退出市场(Caballero and Krishnamurthy,2008)。基于历史外推的信念和忽视下行风险是长期风险定价偏低的原因(Gennaioli and Shleifer,2018)。当投资者认为风险定价不会上升,其他投资者不会受到负面冲击时,他们往往会加杠杆。

风险溢价被压低后,可能会出现估值逆转。例如,公司债券的风险溢价缩窄往往预示着后续年份的负回报率,这可能与信贷供给收紧导致的产出收缩有关(López-Salido、Stein and Zakrajek,2017)。高杠杆的乐观投资者开始去杠杆,将资产出售给对其估值更低的悲观者(Geanakoplos,2009)。

这些金融脆弱性加剧了金融稳定风险、传染和资产低价抛售带来的负外部性。资产抛售导致资产价格下跌,除了出售者,该类资产的其他持有者均遭受了损失。如果其他持有者面临相关的约束,他们可能不得不抛售资产,通过形成负反馈环,资产低价抛售最终会引发严重的信贷收缩和实际产出下降。

2.金融脆弱性和冲击放大

负面冲击导致风险定价上升,对实体经济的影响程度取决于脆弱性的程度(如图2所示)。负面冲击和风险定价上升的第一波放大效应首先反映在资产价格下跌上。跌幅大小取决于资产被高估或者被低估,高估值资产的价格跌幅更大。风险定价上升的第二波放大效应是通过金融脆弱性传导的。如果高杠杆公司被迫去杠杆并低价抛售资产,资产重估将被放大,这会导致进一步的资产重估(Brunnermeier and Pedersen,2009;Greenwood、Landier and Thesmar,2015)。借款人的净资产将减少,贷款人的风险管理将趋严,导致信贷、产出和通胀都下降。

以产出增长率下行风险度量的金融稳定风险在资产估值和金融脆弱性双高的时候(图2中的虚线圆圈和虚线四边形)最大。随着资产价格上涨乏力和金融脆弱性释放,产出下滑,风险定价上升,市场传染和资产低价抛售之间容易形成负反馈环,导致经济增长呈现非线性急速下滑。当资产价格和金融脆弱性处于低水平时(图2中的实线圆圈和实线四边形),负面冲击带来的风险定价上升对资产价格、信贷投放和经济下行产生的影响将较为有限。如果资产估值较高,金融脆弱性较低,那么风险定价上升将加大金融市场波动,但不会显著放大对产出的影响,特别是在货币政策能够及时做出反应以提高总需求的时候。一个经常被引用的例子是2000年美国科技泡沫的破裂,导致了经济中度衰退,但对金融中介的影响不大。

|

该框架指出,采取政策措施防止金融脆弱性的积累既有成本,也有收益,而收益主要表现为在发生重大的负面冲击时,平缓风险定价急升和产出下行风险加剧。旨在减缓金融脆弱性积累或减少金融脆弱性的政策,可能在风险尚不明显的时期带来成本。但总的来说,这样的政策使金融市场更具弹性,从而减小冲击的放大效应,在风险定价上升时期,负面冲击较小且市场波动性较低。

三、度量金融稳定风险的金融脆弱性矩阵

此金融稳定框架囊括的金融脆弱性如表1和表2的两个矩阵所示,矩阵中还列示了一些定期监测追踪的指标。矩阵的列显示了金融脆弱性在不同方面的体现,包括资产估值、市场流动性、杠杆率、期限和流动性错配、外债和汇率错配以及金融系统的相互关联和复杂性等。矩阵的行显示了金融市场或金融部门的不同组成部分。这一矩阵式表述强调了金融脆弱性的共性,例如杠杆率在不同类型的金融机构(银行、非银行金融机构和市场中介)和非金融机构(家庭、企业和政府)均有出现。同样,我们也可以监测不同种类资产市场的估值、流动性和运行情况,例如主权债务、公司债、股票、外汇和房地产等市场。矩阵各单元格中列举的各项只是为了说明分析师应当关注的一些概念。

该框架中的许多变量与常规宏观经济监测中追踪金融条件和信贷可得性的那些变量相同。但是,金融稳定监测的重点在于金融脆弱性对负面冲击和负外部性的放大程度。例如,较低的借贷成本、较高的家庭和企业信贷可得性可被视为标准的货币政策传导机制。但是,如果伴随着风险溢价缩窄、承销标准降低,金融脆弱性产生外部性和非线性放大效应的可能性更高。

|

| 点击查看大图 |

|

| 点击查看大图 |

最新的GFSR的第一章着重介绍了这些监测矩阵的各个部分。这些度量方式与IMF的双边指南一致(IMF,2014)。例如,2017年10月和2018年4月的GFSR列出了主要国家和地区的股票、公司债券和房地产的估值矩阵。2018年10月的GFSR介绍了几个国家和地区基于资产负债表的杠杆率测算(如图3所示)。在最新的2019年4月的GFSR中,以蛛网图的形式呈现了某些国家和地区各部门的金融脆弱性指标(如图4所示)。

|

| 点击查看大图 |

以上说明了各国采取更一致的度量指标可改善长期的多边监测。这些数据在金融危机前已经显示出某些关键的金融脆弱性迹象,例如美国家庭部门的高杠杆率(见图3)、全球银行和非银行金融机构也有高脆弱性的端倪(图4)等。然而,现有的监测框架还需提高灵活度,以便纳入新出现的潜在脆弱性。因为未来导致重大金融稳定风险的金融脆弱性,其具体表现形式可能和过去的不同。

|

| 点击查看大图 |

许多国家和地区由于数据缺乏而无法列出表1和表2所示的矩阵。即使一开始部分数据可能缺失,但建立这样一个常规监测矩阵将会促进后续的数据完善。只要数据完整,我们就可以利用矩阵和更好的模型进行更深入的分析。同时,矩阵在设计上具有一定的灵活性,能够随着金融系统的变化进行调整,并纳入影响风险承担和其他相关行为的金融创新。

四、金融稳定风险的总量指标:GaR方法

本节论述了如何用GaR衡量金融稳定风险以进行多边监测。GaR是一种自上而下的汇总指标,衡量由金融条件引发的金融稳定风险。(*1.关于GaR在双边监测中的运用和部分国家案例,详见Prasad et al.(2019)的研究。)它意在刻画GDP增长的下行风险,当金融条件对经济增长概率分布的不同部分产生不同影响时,这一指标非常有用。具体而言,GaR被定义为在GDP预测增长率条件分布中的某一低分位数上的增长率。在这里,我们选取较低的分位数,即5%。因此,一个GaR值表示预测的经济增长率将会有5%的概率低于该值。2017年4月的GFSR首次介绍了GaR。此后,GaR引起了广泛的讨论和研究,从而不断改进测算方法和拓宽适用范围。后续的讨论又提出了GaR的期限结构,也即在三年的预测期内,GaR如何基于初始的金融条件发生变化。期限结构说明短期内可以降低经济增长下行风险的宽松金融条件是否能持续到中期。

GaR对政策制定意义重大,因为它直接以产出增长率量化风险,它最终也是社会福利水平的度量指标。金融稳定风险的各种汇总指标也可以包括以银行资本损失衡量的资产抛售带来的外部性成本、多家银行倒闭的概率(Greenwood、Landier and Thesmar,2015)以及条件在险价值(conditional value at risk,下文简称“条件VaR”,Adrian and Brunnermeier,2016)等。但这些指标不容易转换成经济活动方面的风险。有关宏观审慎政策和货币政策如何影响GaR的模型正在开发之中。因此,当前的GaR框架无法给出直接的政策建议。

1.测算GaR

在介绍GaR测算方法前,首先引入一个基于两组面板的实证研究,这两组面板分别由11个发达经济体和11个新兴市场经济体组成。GDP增长率分布是一个预测值,它是关于金融条件指数、GDP增长率、通胀率、反映金融脆弱性的指标(由信贷增长和反映信贷繁荣的虚拟变量构成)、国家虚拟变量和一个常数项的函数。这里的分析采用分位数回归法,这一回归法可以对GDP分布的函数形式构建更一般的模型。

为每个国家构建的金融条件指数反映了融资和信贷成本,这一成本就是潜在的风险定价。金融条件指数是在控制了宏观经济条件后估计得出的,因此它们不仅仅是无条件融资成本的指标。(*1.金融条件指数的估算基于Koop and Korobilis(2014)的研究,以及时变参数的向量自回归模型(Primiceri,2005)。更详细的介绍,请见Adrian、Grinberg、Liang and Malik(2018)。)金融条件指数的计算涉及17个变量,包括国内和全球金融价格指数、公司信用风险价差、股票价格、波动性和各国的外汇等。(*2.涉及的变量包括银行间利差、公司利差、主权利差、期限利差、股票收益、股票收益波动、实际长期利率变化、房价收益、金融部门股票市值占上市公司总市值份额、股票交易量、预期银行违约次数、股票市值、债券市值、国内商品价格通胀率、外汇变动和波动率指数(VIX)。这些数据与2017年10月的GFSR中用于计算金融条件指数的数据一致。我们使用了更灵活的模型,以控制当前宏观经济环境并解决估计期内部分数据缺失的问题。同时,我们去掉了两个与信贷有关的变量,只关注价格和信贷的交叉项。在可以获得大多数其他数据的情况下,这一调整对金融条件指数并没有显著影响。)此外,金融脆弱性变量由信贷增长率与GDP增长率之比[Borio、Drehmann and Tsatsaronis (2011)证明了信贷的重要性]和反映信贷繁荣程度的虚拟变量衡量,该虚拟变量是信贷GDP比高增长和高金融条件指数的交叉项。这些条件反映了风险承担行为在何种环境下最广泛。

图5展示了GDP预测增长率分布的主要特征,从中可见波动性并非不变,金融条件对GDP增长下行风险的影响大于对上行风险的影响。下一年的GDP预测增长率分布显示,当中位数上的预测增长率下降时,5%分位数上的预测增长率也随之下降,但95%分位数上的预测增长率基本没有变化。这表明下行风险的波动性大于上行风险。这一波动性差异说明,中位数附近的增长率波动风险和反映波动性变化的金融稳定风险指标值得重视。(*3.值得注意的是,预测通胀率的条件分布并未呈现出同样的非对称性。这说明同方差假设更加合理。)

|

| 点击查看大图 |

2.估算经济下行风险的期限结构

图6展示了在预测期内,金融条件对中位数和5%分位数上的GDP增长率的影响。从面板数据的分位数回归结果看,不管是在发达经济体还是在新兴市场经济体,5%分位数和中位数上的金融条件指数的系数估计值显著不同。(*1.GDP增长率被定义为第1个季度到第12个季度的年化平均季度增长率。)5%分位数上的系数估计值在短期内显著为负,说明宽松的金融条件(金融条件指数下降)在边际上能显著降低经济下行风险。在预测期内,金融条件指数的系数在5%分位数上的变化要大于在中位数上的变化,这表明预测增长率分布在预测期内的波动性较大。此外,5%分位数上的金融条件指数的系数由负转正,说明宽松的金融条件对经济增长具有重要的跨期替代效应(trade-off),也就是说,宽松的金融条件缓解经济下行风险的效果不可持续,这一效果在中期内会显著减弱。

|

| 点击查看大图 |

在宽松的金融条件下,预测期内GDP增长率的条件分布的变化与宏观金融不平衡的积累步调一致。该结论也与有关宏观金融关联的研究一致。当初始金融条件宽松,风险管理约束不强时,GDP预测增长率较高,且分布更加紧密。然而,在宽松的金融条件下,由于存在金融摩擦,脆弱性通过各种渠道积累,导致当金融系统受到冲击时,经济下行风险骤增。系数的变化与杠杆率周期一致(Geanakoplos,2009;Adrian and Shin,2010)。该结果强调了跨期替代效应,即宽松的金融条件在短期内提高经济增长并减少经济波动,但由于内生的脆弱性不断积累,中期经济增长的波动变大。

我们可以绘制一个代表性国家某几个季度的GDP预测增长率的概率分布,以此说明GaR及其期限结构。特别是,图7a给出了金融条件最宽松(1%分位数上的金融条件指数)和信贷繁荣时期,11个发达经济体组成的面板中的一个代表性国家在预测期h,即4个季度和10个季度的GDP预测增长率分布。该图说明了两点。首先,相较于中期分布(10个季度,实线),短期分布(4个季度,虚线)的中位数较高,方差较低。其次,相较于中期分布,短期分布的左尾较小(下行风险较低)。(*1.图7显示了11个发达经济体的平均概率分布,对多边监测来说,也是一种可能的表述方法。另一种方法是给出一个加权平均,权重可以是各国的GDP,金融部门在发达经济体总GDP、新兴市场经济体总GDP中的占比,以及金融部门在发达经济体和新兴市场经济体各自GDP中的占比。)这说明,未来10个季度的经济下行风险要高于未来4个季度的下行风险。

|

| 点击查看大图 |

我们可以估计出每个预测季度(h)的GDP增长率的概率分布,然后绘制出每个预测季度的GaR,就可以得到GaR的期限结构(如图7b所示)。由高金融条件指数和信贷繁荣决定的GaR及其期限结构显示经济下行风险在近期内较低,而随着时间的推移上升,增长率分布曲线的左尾将随着时间的推移越来越呈现厚尾特征。

许多研究将金融条件与经济预期增长率相联系,事实上,货币政策通常会通过作用于金融条件进一步影响经济增长。但分析表明,金融条件并非同比例地影响经济增长的左尾分布。同时,金融条件在预测期内对经济增长的影响可能会逆转,即宽松的金融条件在短期内降低下行风险,而在中期内增加下行风险。即使采用其他估计方法,这一结论依然成立。然而,由于数据不完善,以及金融部门的风险承担行为和信贷对预期经济增长的影响不显著,该模型无法适用于每个国家。

3.量化短期和中期的全球GDP下行风险

利用全球GDP和全球金融条件指数测算的全球GaR,在2018年4月的GFSR第一章中得到首次使用,这旨在传递一个自上而下总体看待金融稳定风险的观念。实际上,早在2017年10月,GFSR第三章就介绍了GaR的方法论。全球GDP是43个国家和地区的加总GDP。全球金融条件指数由这些国家和地区的金融条件指数汇总得出,其中包括29个具有全球系统重要性金融部门的辖区。

2019年4月的GFSR进一步阐述了如何执行该全球金融稳定监测框架。尤其是,更一致地披露了金融条件,各部门的金融脆弱性,以及国家、地区或全球层面的GaR。如图8a所示,2019年第一季度的金融条件指数尽管不如2018年第三季度宽松,但较前一季度有所放宽。基于全球金融条件指数预测的下一年全球GDP增长率分布密度图(如图8b所示)表明,2019年第一季度的下行风险相对前一季度有所好转。下一年的 GaR预测值(图8c)上升至历史的较高水平。然而,三年的GaR预测值则不那么乐观(图8d),尽管下行风险比2017年底小。原因可能在于前些年过分宽松的全球金融条件导致了金融脆弱性的积累。

|

| 点击查看大图 |

尽管全球GaR未将中期的经济下行风险归因于某方面的脆弱性,但监测矩阵里的指标有助于识别可能的风险来源。一个可能的风险来源是债务人更多的举债行为,近年来债务指标在部分国家或地区及某些部门不断上升。前文图4所示的蛛网图和热力图显示了大多数地区的主权债务、家庭债务和非金融企业债务在增长。中国的银行和其他金融机构的高杠杆率是其金融脆弱性的来源。

未来全球GaR的指标应尽力刻画金融脆弱性和跨境互联。这些GaR指标将从以下两方面继续得到改进。首先,正如上一节讨论的面板估计将金融脆弱性指标包含在内一样,这些指标(如前文图4所示)也可以纳入对GaR的估计。如此一来,我们就可以更全面地评估哪些脆弱性就是重大风险。其次,各个国家可能以不同方式影响全球GaR,而这些方式并没有反映在GDP权重中。这一点从各国金融脆弱性的巨大差异中可见一斑。影响的差异也可能源于在全球经济活动的参与程度不同,经济体量相近的国家在全球金融系统的重要性也许不同。阿德里安和布伦纳梅尔(Adrian and Brunnermeier,2016)提出用条件VaR估算系统性风险源(systemic risk contributions),这不失为改进全球GaR测算的一种方法。这两位作者在将VaR作为风险度量标准的基础上,将条件VaR定义为系统性风险源的一个度量标准。

五、脆弱性和宏观审慎政策工具

建立一套监测周期性金融稳定风险的系统性方法是实施更好的宏观经济稳定政策的基础。IMF关于双边监测的指导说明(2014)为表2中矩阵所示的各种金融脆弱性和与之相对应的宏观审慎政策工具建立了联系。本文介绍的多边监测框架也有助于在全球范围内制定出更好的政策,即使这些政策由国内监管当局执行。全球GaR提供了一个审视跨国金融外溢的视角,有助于提出双边和多边监测建议。随着国际金融一体化程度的提高,这一点变得越来越重要。

IMF近期启动了一项新的关于宏观审慎政策使用的年度调查(IMF,2018),相关政策可以与表1和表2所示矩阵中的金融脆弱性相对应。调查始于2017年初,请相关国家报告与潜在金融脆弱性(IMF,2014)相关的各类宏观审慎工具的使用情况。其中的一些宏观审慎工具主要针对银行的信用风险敞口、流动性和外汇期限错配、非银行金融机构的流动性和资产低价抛售、系统重要性金融机构的风险等。该调查还谈到了制定宏观审慎政策的制度框架,包括中央银行、金融监管机构和金融稳定委员会各自的职责,由此将金融稳定风险的监管工作和评估旨在减少这些风险的宏观审慎政策工具结合在一起。

调查发现,许多国家设立了专门的监管机构,并运用结构性宏观审慎工具降低银行资产负债表的脆弱性。大部分国家报告了对银行部门和保险机构的杠杆率与流动性进行监管的工具(见表3)。许多国家同时报告了对银行的家庭和企业风险敞口进行管理的工具。对流动性和外汇错配的监管有三个最常用的指标,它们分别是流动性覆盖率、净稳定资金比率和净外汇头寸。然而,很少有国家在调查中表示,它们设有专门的监管机构或工具以管理非银行贷款人的期限和外汇错配风险,或者银行和非银行金融机构参与的金融市场上的期限和外汇错配风险。政府对风险匹配情况的系统性报告以及金融脆弱性较高的国家采用的政策工具,是GFSR中多边监测框架的重要元素。

该调查还提供了更全面的数据,推动了必要的后续研究,以评估不同政策的效力,从而改善宏观审慎政策的制定。研究表明,宏观审慎工具在减少脆弱性方面取得了一定成效,但经验仍然有限。例如,相关研究人员 (Cerutti、Claessens and Laeven,2015)发现,针对借款人的监管工具,例如贷款价值比和债务收入比,能够显著减少家庭信贷的增长,但这些工具在开放经济体中的效果较弱;还有证据表明,使用这些监管工具后,通过跨国借贷规避监管的行为会增加。[*1.Cerutti et al.(2016)记录了大量这些国家常用的监管工具。研究表明,许多工具并未用来降低周期性脆弱性。贷款价值比经常调整,准备金调整次之(非货币政策目的)。]有学者(Akinci and Olmstead-Rumsey,2018)发现,收紧贷款价值比、债务收入比及其他房地产相关指标对信贷和房价影响显著,这一现象在新兴市场经济体尤为常见。

|

| 点击查看大图 |

该调查也强调了制定宏观审慎政策框架的制度结构,为进一步研究能有效减少金融稳定风险的制度设计提供了有价值的数据。根据调查中的反馈,111个国家设立了宏观审慎监管机构,其中80个国家的中央银行的角色定位与IMF基于研究制定的宏观审慎准则一致,该准则建议中央银行应及时采取举措减少信贷增长(IMF,2014)。最近的研究表明,自全球金融危机以来,财政部在制定政策中扮演越来越重要的角色,也涌现更多由多个机构组成的金融稳定委员会(Edge and Liang,2019)。越来越多的实践和关于政策效果的有限证据表明,更好地理解这些机构的决策动机及其对宏观审慎政策制定的影响,至关重要。

后续研究将会考虑把反事实政策分析法用于联合制定宏观审慎和货币政策,以实现经济稳定和增长的目的。阿德里安和杜瓦迪(Adrian and Duarte,2017)在常用的新凯恩斯宏观经济模型中加入了金融脆弱性,结果表明,即使货币政策锚定通胀目标,最优货币政策也不等同于泰勒法则。增加宏观审慎政策工具的更多工作正在开展中。

六、结论

本文介绍了GFSR所用的概念框架,它已演变成一个多边监测框架,可以提高周期性金融稳定风险评估的透明度,加强信息交流。该框架基于宏观金融关联,也即金融部门同宏观经济增长和稳定之间的关联。研究表明,在金融危机爆发之前,政策制定者和学者都忽视了许多宏观金融关联。在许多金融危机中,我们常常可以发现某些金融脆弱性,例如高杠杆率或金融机构的大量期限错配。该监测框架还强调,金融监管应前瞻金融脆弱性的不同表现形式,特别是在跨国金融一体化程度提高的背景下。

此外,新的GaR指标强调,在评估经济增长和稳定时,重要的是关注基于金融条件的预测增长率的整个分布而非点估计。GaR还充分说明了关注预测增长率风险如何随时间变化的重要性,因为旨在促进增长和减少波动的宽松措施有可能引发短期内更多的风险承担行为,导致脆弱性积累,从而加大中期经济增长率下行的风险。

GFSR提议的这一监测框架将有助于制定更高效的宏观审慎政策。该框架强调一致的度量标准对改进双边和多边监测的价值,这可以提升宏观审慎政策制定者对金融稳定风险的认识,促进他们之间的相互沟通。与针对特定金融脆弱性有效地使用宏观审慎工具方面的更好的数据相结合,这一框架可以为我们系统地评估金融稳定风险并实施减少这一风险的政策奠定基础。■

(北大汇丰商学院郑晓梅 译)

参考文献

Acharya, Viral V., Lasse H. Pedersen, Thomas Philippon, and Matthew Richardson. 2017. “Measuring Systemic Risk.” Review of Financial Studies 30 (1): 2-47.

Adrian, Tobias. 2018. “Alternative Monetary Policy Paths and Downside Risk.” Remarks at European Central Bank Conference on Monetary Policy, October 29.

Adrian, Tobias, and Nina Boyarchenko. 2016. “Intermediary Leverage Cycles and Financial Stability.” Federal Reserve Bank of New York Staff Report 567.

Adrian, Tobias, and Domenico Giannone. 2017. “Vulnerable Growth.” Federal Reserve Bank of New York Staff Report 794, American Economic Review, forthcoming.

Adrian, Tobias, and Markus Brunnermeier. 2016. “CoVar.” American Economic Review 106 (7): 1705-41.

Adrian, Tobias, and Fernando Duarte. 2017. “Financial Vulnerability and Monetary Policy.” Federal Reserve Bank of New York Staff Report 804. Revised September 2017.

Adrian, Tobias,Tomaso Mancini-Griffoli, and Federico Grinberg. 2018. “Financial Conditions.” In Advancing the Frontiers of Monetary Policy Making, edited by T. Adrian, D. Laxton, and M. Obstfeld, Washington, DC: International Monetary Fund.

Adrian, Tobias, Federico Grinberg, Nellie Liang, and Sheheryar Malik. 2018. “The Term Structure of Growth at Risk.” IMF Working Paper 18/180, International Monetary Fund, Washington, DC.

Adrian, Tobias, and Nellie Liang. 2018. “Monetary Policy, Financial Conditions, and Financial Stability.” International Journal of Central Banking 14 (1): 73-131.

Adrian, Tobias, and Hyun Song Shin. 2010. “The Changing Nature of Financial Intermediation and the Financial Crisis of 2007-09.” Federal Reserve Bank of New York Staff Report 439. Revised April 2010.

Adrian, Tobias. 2014. “Procyclical Leverage and ValueatRisk.” Review of Financial Studies 27 (2): 373-403.

Agenor, Pierre-Richard, and Luiz Pereira da Silva. 2018. “Financial Spillovers, Spillbacks, and the Scope for International Macroprudential Policy Coordination.” BIS Paper 97, Bank for International Settlements, Basel.

Aikman, David, Jonathan Bridges, Stephen Burgess, Richard Galletly, Iren Levina, Cian ONeill, and Alexandra Varadi. 2018. “Measuring Risks to Financial Stability.” Bank of England Working Paper 738, London.

Akinci, Ozge, and Jane OlmsteadRumsey. 2018. “How Effective Are Macroprudential Policies? An Empirical Investigation.”Journal of Financial Intermediation 33 (C): 33-57.

Ang, Andrew, Monika Piazzesi, and Min Wei. 2006. “What Does the Yield Curve Tell Us about GDP Growth?”Journal of Econometrics 131 (1-2): 359-403.

Bernanke, Ben S., and Alan S. Blinder. 1992. “The Federal Funds Rate and the Channels of Monetary Transmission.” American Economic Review 82 (4): 901-21.

Bernanke, Ben, and Mark Gertler. 1989. “Agency Costs, Net Worth, and Business Fluctuations.” American Economic Review 79 (1): 14-31.

Bernanke, Ben, and Simon Gilchrist. 1999. “The Financial Accelerator in a Quantitative Business Cycle Framework.” In Handbook of Macroeconomics, vol. 1, edited by J. B. Taylor and M. Woodford, 1341-93. Amsterdam: Elsevier Science.

Blancher, Nicolas, Srobona Mitra, Hanan Morsy, Akira Otani, Tiago Severo, and Laura Balderrama. 2013. “Systemic Risk Monitoring (SysMo) Toolkit—A User Guide.” IMF Working Paper 13/168, International Monetary Fund, Washington, DC.

Borio, Claudio, Mathias Drehmann, and Kostas Tsatsaronis. 2011. “Anchoring Countercyclical Capital Buffers: The Role of Credit Aggregates.” International Journal of Central Banking 7 (4): 189-240.

Borio, Claudio, and Philip Lowe. 2002. “Asset Prices, Financial and Monetary Stability: Exploring the Nexus.” BIS Working Paper 114, Bank for International Settlements, Basel.

Brunnermeier, Markus K., Thomas Eisenbach, and Yuliy Sannikov. 2013. “Macroeconomics with Financial Frictions: A Survey.” In Advances in Economics and Econometrics: Tenth World Congress, edited by Daron Acemoglu, Manuel Arellano, and Eddie Dekel. New York: Cambridge University Press.

Brunnermeier, Markus K., and Lasse Heje Pedersen. 2009. “Market Liquidity and Funding Liquidity.” Review of Financial Studies 22 (6): 2201-38.

Bruno, Valentina, and Hyun Song Shin. 2014. “CrossBorder Banking and Global Liquidity.” Review of Economic Studies 82 (2): 535-64.

Caballero, Ricardo, and Arvind Krishnamurthy. 2008. “Collective Risk Management in a Flight to Quality Episode.” Journal of Finance 63 (5, October): 2195-230.

Campbell, John. 1999. “Asset Prices, Consumption, and the Business Cycle.” In Handbook of Macroeconomics, vol. 1, edited by J. B. Taylor and M. Woodford, 1231-303. Amsterdam: Elsevier Science.

Cerutti, Eugenio, Stijn Claessens, and Luc Laeven. 2015. “The Use and Effectiveness of Macroprudential Policies: New Evidence.” IMF Staff Discussion Note 15/61, International Monetary Fund, Washington, DC.

Cerutti, Eugenio, Ricardo Correa, Elisabetta Fiorentino, and Esther Segalla. 2016. “Changes in Prudential Policy Instruments—A New CrossCountry Database.” International Finance Discussion Paper 1169, Board of Governors of the Federal Reserve System.

Claessens, Stijn, and Ayhan Kose. 2017. “Macroeconomic Implications of Financial Imperfections: A Survey.” BIS Working Paper 677, Bank for International Settlements, Basel.

DellAriccia, Giovanni, and Robert Marquez. 2006. “Lending Booms and Lending Standards.” Journal of Finance 61 (5): 2511-46.

De Nicolo, Gianni, Giovanni Favara, and Lev Ratnovski. 2012. “Externalities and Macroprudential Policy.” IMF Staff Discussion Note 12/05, International Monetary Fund, Washington, DC.

Edge, Rochelle, and Nellie Liang. 2019. “New Financial Stability Governance Structures and Central Banks.” Hutchins Center Working Paper 50, Brookings Institution, Washington, DC. Update of Hutchins Center Working Paper 32, published in 2017 with the same title.

Gaspar, Vitor, Maurice Obstfeld, and Ratna Sahay. 2016. “Macroeconomic Management When Policy Space Is Constrained.” IMF Staff Discussion Note 16/09, International Monetary Fund, Washington, DC.

Geanakoplos, John. 2009. “The Leverage Cycle.” In NBER Macroeconomics Annual 2009, vol. 24, edited by Daron Acemoglu, Kenneth Rogoff, and Michael Woodford, 1-66. University of Chicago Press.

Gennaioli, Nicola, and Andrei Shleifer. 2018. A Crisis of Beliefs: Investor Psychology and Financial Fragility. Princeton, NJ: Princeton University Press.

Gertler, Mark, and Peter Karadi. 2010. “A Model of Unconventional Monetary Policy.” Journal of Monetary Economics 58 (1): 17-34.

Gertler, Mark, and Nobuhiro Kiyotaki. 2009. “Financial Intermediation and Credit Policy in Business Cycle Analysis.” In Handbook of Monetary Economics, vol. 3, edited by B. M. Friedman and M. Woodford, 547-99. Amsterdam: Elsevier Science.

Gilchrist, Simon, and Egon Zakraj.ek. 2012. “Credit Spreads and Business Cycle Fluctuations.” American Economic Review 102 (4): 1692-720.

Greenwood, Robin, Augustin Landier, and David Thesmar. 2015. “Vulnerable Banks.” Journal of Financial Economics 115 (3, March): 471-85.

He, Zhiguo, and Arvind Krishnamurthy. 2013. “Intermediary Asset Pricing.” American Economic Review 103 (2): 1-42.

International Monetary Fund (IMF).2014. Staff Guidance Note on Macroprudential Policy, Washington, DC.

International Monetary Fund (IMF).2017. “Growth at Risk: A Macroeconomic Measure of Financial Stability.” Chapter 3 in the Global Financial Stability Report, Washington, DC, October.

International Monetary Fund (IMF).2018. The IMFs Annual Macroprudential Policy Survey-Objectives, Design, and Country Responses. Washington, DC: International Monetary Fund.

Jin, Xisong, and Francisco de A. Nadal De Simone. 2014. “Banking Systemic Vulnerabilities: A Tailrisk Dynamic CIMDO Approach.” Journal of Financial Stability 14 (October): 81-101.

Jordà, òscar, Moritz Schularick, and Alan M. Taylor. 2013. “When Credit Bites Back.” Journal of Money, Credit and Banking 45 (2): 3-28.

Koop, Gary, and Dimitris Korobilis. 2014. “A New Index of Financial Conditions.” European Economic Review 71 (C): 101-16.

Korinek, Anton, and Alp Simsek. 2016. “Liquidity Trap and Excessive Leverage.” American Economic Review 106 (3): 699-738.

LópezSalido, David, Jeremy C. Stein, and Egon Zakraj.ek. 2017. “Creditmarket Sentiment and the Business Cycle.” Quarterly Journal of Economics 132 (3): 1373-426.

Minsky, Hyman P. 1986. Stabilizing an Unstable Economy. New Haven, CT: Yale University Press.

Morris, Stephen, and Hyun Song Shin. 2014. “RiskTaking Channel of Monetary Policy: A Global Game Approach.” Unpublished working paper, Princeton University, Princeton, NJ.

Pflueger, Carolin, Emil Siriwardane, and Adi Sunderam. 2018. “A Measure of Risk Appetite for the Macroeconomy.” NBER Working Paper 24529, National Bureau of Economic Research, Cambridge, MA.

Philippon, Thomas. 2009. “The Bond Markets q*.” Quarterly Journal of Economics 124 (3): 1011-56.

Prasad, Ananthakrishnan, Selim Elekdag, Phakawa Jeasakul, Romain Lafarguette, Adrian Alter, Alan Xiaochen Feng, and Changchun Wang. 2019. “Growth at Risk: Concept and Application in IMF Country Surveillance.” IMF Working Paper 19/36, International Monetary Fund, Washington, DC.

Primiceri, Giorgio E. 2005. “Time Varying Structural Vector Autoregressions and Monetary Policy.” Review of Economic Studies 72 (3): 821- 52.

Stock, James, and Mark Watson. 2003. “Forecasting Output and Inflation: The Role of Asset Prices.” Journal of Economic Literature 41 (3, September): 788-829.