*Lars E. O. Svensson, 瑞典斯德哥尔摩经济学院教授, 欧洲政策研究中心和美国国民经济研究局研究员。 本文的早期版本提交给 2015 年 10 月在波士顿联邦储备银行举行的 “宏观审慎货币政策” 会议, 并在 2017 年 11 月智利中央银行举行的 “货币政策与金融稳定: 传导机制与政策影响” 会议上宣读。

*原文Monetary Policy and Macroprudential Policy: Different and Separate? 发表于 Canadian Journel of Economics, Vol 51, No3, pp. 802 - 827, 2018年8月。感谢编辑 Tobias Adrian、 LarsHörngren、 Donald Kohn、 Frederic Mishkin、 Edward Nelson、 Lawrence Schembri、 Philip Turner、 Rodrigo Vergara 以及两次会议的参与者进行的有益讨论和评论, 非常感谢 Knut 和 Alice Wallenberg 研究基金会的支持。 作者文责自负。

1.引言

货币政策和宏观审慎政策之间的关系是什么,它们之间如何区分,它们之间的异同点有哪些?这两种政策的目标是相同还是不同?它们应该如何实施?我们应当将这两种政策一起实施还是分别实施,是由相同的部门还是不同的部门实施?货币政策是否会影响金融稳定?为了实现金融稳定的目标,货币政策该不该针对资产价格和信贷的过快增长进行逆向操作?

人们一直都对这些问题争论不休。有必要具体说明如何区分不同的经济政策,特别是货币和宏观审慎政策;如何确定每项经济政策合适的政策目标和政策工具,决策当局和监管当局在实现政策目标和控制政策工具上应当如何各司其职?

本文的结构如下:第2节讨论如何从整体上区分不同的经济政策;第3节探讨如何具体区分货币政策和宏观审慎政策;第4节考察金融稳定是否适合作为货币政策的附加目标;第5节则分析在实施货币政策和宏观审慎政策的过程中,是各行其是还是协同运行更为有效;第6节阐述货币政策和宏观审慎政策是由不同的部门还是相同的部门实施效果更好;第7节讨论如果货币政策对金融稳定造成了影响,应该如何处理;第8节主要研究货币政策对资产价格和信贷过快增长进行逆向操作的问题,主要包括对瑞典案例的总结,介绍了最初实施逆向操作而最终政策却出现根本转变的戏剧性过程。这一节还研究并总结了逆向操作的成本和收益,指出逆向操作意味着更低的平均通胀率和更低的平均政策利率;第9节对全文进行总结并得出结论。

2.如何区分不同的经济政策?

当我们讨论经济政策时,通常根据政策目标、政策工具以及操作政策工具以实现政策目标的管理当局的差异,区分不同的经济政策。例如,货币政策和财政政策明显是不同的经济政策,它们之间有不同的经济目标,不同的政策工具以及不同的政策实施当局。但这两种政策也明显相互关联,例如,财政政策会对通胀和就业产生影响,在实施货币政策时就要考虑这些影响。同样,货币政策也会影响政府收支,包括政府债务利息,在实施财政政策时也不能忽略这些问题。

尽管财政政策和货币政策有关联之处,但通常来说,我们会分别实施这两项经济政策,当然在实施一项政策时也会考虑另一项政策的影响。这很像博弈论中的纳什均衡,即每个主体在实现自身目标的过程中会独立选择不同的工具,但同时也会考虑其他主体实施的策略。但它又有别于合作均衡,在这种均衡中,两个主体会进行合作并共同选择工具以实现共同目标。

一个与之相关并且有趣的问题因此应运而生,既然我们已经对财政政策与货币政策之间的关系了如指掌,那么与前者相比,货币政策和宏观审慎政策之间的关系是大同小异还是大相径庭呢?

3.货币政策和宏观审慎政策有何不同?

为了区分货币政策和宏观审慎政策,我们分别考察这两种政策的目标、工具和负责实施政策的当局。

在灵活的通胀目标制下,货币政策有两个目标:稳定物价和实际经济稳定。这意味着货币政策可以把通胀稳定在通胀目标附近,把资源利用水平稳定在预计的长期可持续利用率附近。长期可持续资源利用率可以用可持续最大就业率、可持续最低失业率或潜在产出水平衡量。例如,在美联储的双重目标框架下,这两个目标分别是物价稳定和就业最大化(通常被称为充分就业),联邦公开市场委员会实施货币政策的目标,就是将通胀率稳定在美联储的通胀目标附近,将就业水平稳定在预计的最高长期可持续就业率附近。*1.就像我之前(2011)解释的那样,我对潜在产出水平估计的有效性表示怀疑,预计的最低长期可持续失业率(或者在劳动力市场参与率充分内生时的最高长期可持续就业率)通常是更可靠的测量标准。

货币政策工具通常由政策利率以及与市场沟通构成,后者主要包括公布对通胀和失业等目标变量的预测,以及可能的前瞻性指引,例如公布政策利率路径,即对政策利率的预测。在经济危机时期,货币政策工具的实施规模会更大,包括资产负债表政策,例如大规模的资产购买(量化宽松),更长期限的固定利率贷款,*2.中央银行的固定利率贷款被归为货币政策,主要是因为这部分贷款可被视为一种承诺,即至少在贷款到期之前保持当前政策利率不变。而浮动利率贷款可被视为流动性支持(放松信贷)和最后贷款人的贷款。在危机期间和危机管理中,央行政策的分类标准有时不是很明显。同样的央行行为可能涉及财政政策、货币政策或金融稳定政策。这种情况下,我会更倾向于按照主要目标归类。外汇干预和构建汇率走廊。负责操作这些货币政策工具并实现政策目标的管理当局是中央银行。

在讨论宏观审慎政策的目标、工具和责任当局之前,我需要澄清一点,宏观审慎政策属于广义金融稳定政策的一种,广义金融稳定政策不仅包括宏观审慎政策,也包括微观审慎政策。此外,还要区分正常时期防范金融危机的措施与危机时期的危机管理措施,这一点非常重要。宏观审慎政策被认为是防范危机的措施。*3.参照Tucker(2015,2016)对这些问题的深入探讨。但是他对宏观审慎政策的定义强调了参数调节的动态调整以保持金融体系的理想抗风险能力。我认为强调动态调节有局限性,宏观审慎政策很大程度上应包括相对稳定的政策,比如未经动态调节或者略有改变的固定资本要求。因此,我倾向于在广义上将宏观审慎政策定义为更结构性、更稳定的审慎政策。

宏观审慎政策的目标是金融稳定,金融稳定的定义不像物价稳定和充分就业那样清晰和明确。金融体系具有三个主要功能:将储蓄转化为融资、开展风险管理和进行转账支付,因此,金融稳定的一个合适定义是,对威胁金融体系功能实现的因素具有足够的抗风险能力,其中至关重要的一点就是要有足够的抗风险能力。在未来,某些未能预见的趋势和因素可能难以避免地导致金融体系面临动荡和冲击,只要金融体系对这些动荡具有足够的抗风险能力,就可以降低金融危机的发生概率和影响程度。*1.这种对宏观审慎政策目标的详述与国际货币基金组织(IMF,2013,第6页)的定义是一致的,当时国际货币基金组织的定义是“抑制系统风险的主要审慎工具。定义的核心是系统风险的概念同,这种风险是指金融服务的供给会因金融体系的全部或部分受损而中断,同时会对实体经济造成严重的负面结果”。同等条件下,更强的抗风险能力意味着更少的系统性风险。

我们需要更全面地考虑金融体系的抗风险能力,不仅要关注银行和其他金融中介等贷款人的抗风险能力,而且不能忽略家庭和企业部门借款人的抗风险能力,例如房地产和建筑业领域的借款人,他们的抗风险能力同样很重要。

重要的是,我们需要在金融稳定及抗风险弹性与效率、增长和繁荣之间进行权衡。我们肯定不愿看到缺乏活力的金融稳定。*2.只有在监狱和墓地方能寻觅到确定性的踪影(Friedman,1953,第202页)。实施监管固然可以在某种程度上弥补市场失灵导致的外部性等负面效应,但竞争不足、资源配置效率低等问题也可能相伴而生。监管也可能对收入和财富分配产生影响,包括代际效应。这意味着宏观审慎政策需要有一个次要目标。例如,英格兰银行金融政策委员会的次要目标与货币政策委员会的目标相同,即“支持女王政府的经济政策,包括其增长和就业目标”(Hammond,2017)。然而,在本文中,我将不再进一步讨论这种次要目标的作用。*3.考虑到抗风险能力和繁荣之间可能存在的长期权衡,Tucker(2015)讨论了对宏观审慎政策的抗风险能力标准做出明确政治决策的必要性。

在正常情况下,也就是在危机预防时期,宏观审慎政策的工具由监管、规制和沟通构成,主要包括资本和流动性要求、对期限转换的限制、抵押贷款价值比上限、银行及其他金融公司和家庭的压力测试、金融稳定报告等。*4.微观审慎政策和宏观审慎政策的工具重叠,两者的界限不是很清晰。在瑞典和加拿大,由于金融部门由几个具有系统重要性的大银行主导,针对个别金融机构的微观审慎政策对整个金融系统也产生了影响。国际货币基金组织在2013年广泛讨论了宏观审慎政策的目标和规模及其与微观审慎政策、危机管理和解决危机的政策之间的关系。

在危机期间,即在危机管理期间,情况会变得大不相同。所有相关的管理当局(财政部门、货币部门和宏观审慎部门)会综合使用所有可行且恰当的政策工具,以尽量减小危机发生的范围和规模,并恢复金融稳定。尤其是多个当局的政策组合对私人部门的预期可能会产生很大影响,从而有利于稳定形势。

对不同国家而言,实施宏观审慎政策工具以实现金融稳定的管理当局可能不尽相同,它可能是金融监管当局,也可能是中央银行、财政部或者其他监管当局。

综上所述不难发现,货币政策和宏观审慎政策是两种不同的政策。但是它们之间有什么样的紧密联系,它们真的应该有不同的政策目标吗?

4.金融稳定是货币政策的第三个合适目标吗?

对货币政策来说,除了物价稳定和现实经济稳定的目标之外,金融稳定会是第三个合适的目标吗?首先我们需要认识到,“金融稳定是否可以作为货币政策的合适目标”这个问题,不同于“金融稳定是否可以作为中央银行的合适目标”这个类似的问题。后一个问题的回答取决于我们考虑的是危机预防还是危机管理。中央银行在危机管理时具有最后贷款人的职能。*1.但是中央银行并不拥有作为最后贷款人提供贷款的垄断权。财政部或国债管理局都可以在短时间内提供流动资金。比如说在2008年危机中,瑞典国债管理局给瑞典的银行及时提供了流动资金,首先通过发行国债获得现金,然后把现金以抵押贷款支持证券形式借给银行(Riksg lden,2008)。因此,在危机管理过程中,中央银行的目标显然应该包括维持金融稳定。而在危机预防中,这个问题的回答取决于中央银行是否可以使用宏观审慎政策工具。如果中央银行可以使用宏观审慎政策工具,金融稳定当然应该成为使用这些工具所要达到的目标。但中央银行的货币政策是否也应将金融稳定作为目标?如果像瑞典中央银行和加拿大银行的案例那样,中央银行不掌握宏观审慎政策工具,那么问题就变成了货币政策是否应该把金融稳定作为附加目标。

在考虑货币政策是否应当把金融稳定纳入政策目标的时候,先回顾一下制定经济政策目标的重要原则:只有能实现的目标才能被作为经济政策的目标。*2.显然,这个原则与一般的公共政策有关,而不仅仅与经济政策有关。此外,对经济政策而言,最终目标可以说是维护和改善公民的福利。这个最终目标通常用一些有助于公民福利的具体目标来表达,例如,有效率的资源配置(包括有效率的金融体系),高速稳定的增长,充分稳定的就业,价格稳定,公平分配,区域平衡和良好的环境。每项经济政策都应该有这些目标。另一种方法是为每项经济政策提供一个可以实现的具体目标,并为实现最终目标做出贡献。通过这种方式,政策可以更加有效,并且可以更直接地分派实现每个具体目标的责任。制定无法实现的经济政策目标毫无意义甚至会适得其反,让政策主管当局对这些无法实现的政策目标负责,对它们是一种嘲弄。

因此,如果继续遵循这个原则,货币政策应当只完成它可以实现的目标,那么问题便来了,什么目标是货币政策可以实现的?

货币政策可以将通胀稳定在既定的目标通胀率附近,将资源利用水平稳定在预计的长期可持续利用率左右。从长期来看,通胀率通常是由货币政策决定的,因为可以为通胀率选择一个确定的目标水平,货币政策在长期内可以实现将平均通胀水平稳定在目标水平附近。相反,长期可持续的资源利用率(比如,可以用长期可持续的最高就业率或者长期可持续的最低失业率表示)在很大程度上并不是由货币政策决定的,而是由影响经济结构和经济运行的非货币因素决定的。这些因素可能会随着时间而改变,也可能难以被直接观察和计量。这意味着为实现长期资源利用率设定固定的货币政策目标是不恰当的,相反,必须先对长期资源利用率进行估计,尽管这种估计的结果必然是不确定且有待修正的(FOMC,2018)。

因此,由于货币政策通常不能提升长期可持续的资源利用率,我们必须使用结构性政策。*1.也会有例外需要考虑:货币政策有时对劳动力市场参与率或失业率存在着滞后效应或者持久的影响。一般来说,货币政策不能解决结构性问题。

如前所述,物价稳定和实际经济稳定是货币政策的合适目标。*2.毫无疑问,财政或金融不稳定会导致货币政策很难甚至根本无法实现其目标。那么金融稳定是不是合适目标呢?货币政策可以实现金融稳定吗?

全球金融危机让我们明白,价格稳定并不意味着金融稳定。货币政策可以实现价格稳定,但不能实现金融稳定。回顾一下金融稳定的定义,其核心要点就是充分的抗风险能力。货币政策还不足以推动金融体系全面形成充分的抗风险能力。例如,货币政策在确保金融体系具备充足的资本和流动性缓冲方面显然就无能为力。

由于货币政策无法实现金融稳定,按照上述原则,金融稳定就不是货币政策的合适目标。

那么怎么看待逆向操作呢?这涉及更加严格的以金融稳定为目标的政策,而不仅仅是确定可灵活调整的通胀目标,它曾被国际清算银行积极倡导(例如,BIS,2014,2016),此后被挪威中央银行(Olsen,2015)和瑞典中央银行采用(但在不久之后的2014年春天,瑞典中央银行又戏剧性地放弃了这一做法)。但一个明显的结果是逆向操作的成本远高于收益。提高政策利率对金融危机发生的可能性及其程度的影响太小而且不确定,不足以弥补包含更低通胀水平和更高失业率在内的确定的高额成本(Svensson,2017a)。

斯泰因(Stein,2013)提出了一个有争议但强有力的论据,以支持逆向操作有助于实现金融稳定目标这一结论:尽管货币政策并非实现就业的恰当工具,但是它相对于监督和管理来说有一个重要的优势,即它能够渗透金融体系的所有领域。但是根据现有的经验估计,温和地提升政策利率很难对所有金融领域产生深刻影响,要想提高政策效力,就需要进一步提升政策利率,但这又可能会对经济产生不利影响(Svensson,2017a)。通常而言,进行定性分析还不够,对于最终评估来说,定量分析必不可少。

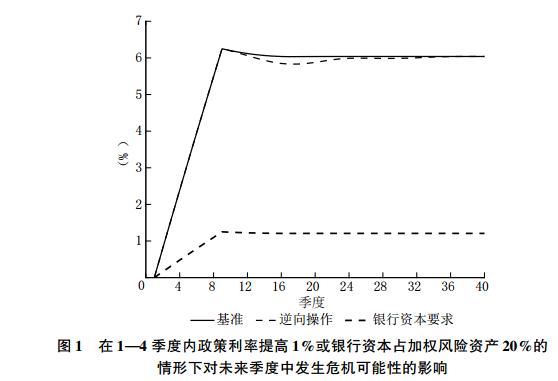

图1展示了相关定量分析的结果,它比较了未来季度内的逆向操作和宏观审慎政策对爆发危机可能性的影响,逆向操作体现为1—4季度中将政策利率提高1个百分点,宏观审慎政策体现为银行资本占加权风险资产20%的长期资本要求。这是基于笔者(2017a)提出的模型和估计,更详细的解释见笔者2017年的那篇文章。图中的实线表示[当每年发生危机的可能性是3.2%(与大概每33年发生一次危机相符)并且危机的持续时间为2年时]未来危机发生的基准概率(Svensson,2017a,图2)。*1.第1季度不会爆发金融危机。当危机爆发的季度性概率为0.8%且危机持续期为8个月时,未来季度发生危机的概率会提高到6%左右的稳态值(基于在任意8个季度中最多出现一次危机的简化假设,这个稳态值会略低于8×0.8%=6.4%)。细虚线显示了在1—4季度政策利率提高1%的逆向操作如何影响未来每年发生危机的可能性。假设政策利率(这并不现实)对真实债务有持久影响,那么逆向操作就可能发挥作用。这种影响很小,最多能够将17个季度中发生危机的可能性降低0.2%,但它的影响不会持久。

粗虚线显示了要求银行资本充足率为20%的宏观审慎政策对未来危机发生概率的影响。这个影响比较明显,它使未来发生危机的概率持续降低了4.8个百分点,降到了1.2%,只有基准概率的1/5。这是从达格等人(Dagher、DellAriccia、Laeven、Ratnovski and Ton,2016,图7)的研究成果中推断出来的。这个结果表明,OECD国家对银行资本充足率20%的要求能够消除掉1970年以来银行危机损失的80%。从图1中不难看出这个结果,即把未来危机发生的概率减少到原来的1/5。

|

资料来源:Dagher、DellAriccia、Laeven、Ratnovski and Ton(2016,图7);Svensson,(2017a,图2和图7)。 |

有时候人们认为,所谓的风险承担渠道会增加货币政策对危机发生概率和程度的影响(例如Borio and Zhu,2008;Adrian and Liang,2018)。但任何风险承担渠道是否都有足够强大的经济影响,我们对此表示怀疑。戴尔阿里卡、拉文和苏亚雷斯(DellAriccia、Laeven and Suarez,2017)详尽地研究了风险承担渠道,并利用大量可靠的联邦储备数据研究了实际联邦基金利率对美国银行贷款风险的影响。他们发现实际联邦基金利率提高1%会导致贷款风险显著下降0.052(表5,柱状图4)。但是它对经济的影响并不显著。贷款风险的标准差是0.85(表I,B组),所以实际联邦基金利率提高1%对贷款风险标准差的影响只有0.052/0.85=6.1%。这说明贷款风险主要受联邦基金利率之外的其他因素影响。风险承担效应能够对危机发生的概率和程度产生实质性影响,而从这一研究中看不出存在风险承担效应。此外,正如作者强调的,他们的结论也不适合回答一个问题,即从社会福利的角度看,当面临更宽松的货币政策时,银行额外的风险承担是否过高。

结论便是,在面临金融稳定的问题时,为保证金融稳定,除了宏观审慎和微观审慎政策(或者其他政策,比如住房政策,以及适合解决当下问题的其他政策)之外,很难找到能替代货币政策的其他政策。仅仅依靠货币政策是没有办法实现金融稳定的,如果现有的宏观审慎政策没有得到充分实施或者没有产生效果,那除了制定和实施更好的宏观审慎政策之外别无他法。

此外,如果宏观审慎政策力度不足或者付之阙如,那就没法强化逆向操作。反之,在这种情况下,令人惊讶的是逆向操作的边际成本与边际收益之间的差异可能会更大(Svensson,2017a)。因为此时力度微弱的货币稳定政策也会导致信贷泡沫,从而使危机发生的概率更大、程度更严重、持续时间更长,这些变化都会增加货币政策的成本而非收益。这个结果和威廉姆斯(Williams,2015)得出的结论是一致的,也就是说,“即便将货币政策作为最后手段,它也并不适用于应对金融稳定问题”。我们将在第8节更多地讨论逆向操作。

5.货币政策和宏观审慎政策最好是独立使用还是协同使用?

按照前述确定政策目标的原则,由于货币政策无法实现金融稳定,因此,金融稳定并非货币政策的合适目标。那么对于宏观审慎政策又如何呢?它能否实现金融稳定?

宏观审慎政策可通过足够的政策工具实现金融稳定。因此,金融稳定可以作为宏观审慎政策的目标。但是,宏观审慎政策无法将通胀稳定在通胀目标水平附近,也无法将资源利用率稳定在预期的长期可持续发展水平上。因此,根据上述原则,价格稳定不适合作为宏观审慎政策的目标。

可见,我们同时需要货币政策和宏观审慎政策,从而既能实现货币政策的物价稳定和经济稳定目标,又能实现宏观审慎政策的金融稳定目标。

那么货币政策和宏观审慎政策应该独立使用还是协同使用呢?在考虑两种政策独立使用的时候,在我看来,两种政策的实施状态就像博弈论中的纳什均衡,即每项政策在实施过程中,在实现自身目标的同时,也要考虑其他政策的实施和影响,但不考虑能否实现其他政策的目标。至于两项政策的共同实施,在我看来就像博弈论中的合作均衡,即两项政策一起实施,以同时实现其目标。

需要注意的是,政策是独立使用还是共同使用,这与中央银行是否同时负责这两项政策也有关系。这时候问题就变成了:央行内部制定不同政策的决策当局能否合作,以更好地实施目标与工具都不同的两项政策。

这两项政策之间一定存在着某些相互作用。宏观审慎政策会通过不同利率间的利差和银行信贷来影响金融市场。它会通过贷款价值比上限来影响家庭借贷、住房需求、房价和住宅建设。根据情况的不同,它会间接影响通胀和资源利用,但这种影响并非系统性的且并不显著,也不总是朝着同一个方向。比如,一些规则会恶化经济运行、削弱经济活力,降低可持续的资源利用率,但实施更好的规则和更有效的信贷标准能够推动金融深化、向合适的借款人发放更多贷款、增强经济活力、提高可持续的资源利用率。

货币政策会影响利率、产出与就业、利润、信贷损失和资产价格,进而会影响债务偿还、资产负债表和杠杆率。因此,货币政策可能会间接影响金融稳定,但这种影响是非系统性的且并不显著,也不总是朝着同一个方向。*1.此外,正如伯南克(2015)强调的,中性/自然/均衡利率不是由货币政策决定的,而是由结构性因素决定的。实施紧缩性货币政策时,政策利率略高于中性利率;实施扩张性货币政策时,政策利率略低于中性利率。因此货币政策的类型不是由政策利率决定的,而是由政策利率和中性利率之间的差异决定的。货币政策的影响应该由政策利率和中性利率的差值决定,而不是政策利率单方面决定。政策利率的影响包括货币政策类型影响和中性利率影响。

总的来说,货币政策对通胀和资源利用率有显著的系统性影响,但对金融稳定的影响既不显著,也缺乏系统性。宏观审慎政策与货币政策相反,即在金融稳定方面有着显著的系统性影响,但对通胀和资源利用率的影响既不显著,也缺乏系统性。这就意味着,货币政策通常可以调节宏观审慎政策在通胀和资源利用率方面的影响;宏观审慎政策通常可以调节货币政策在金融稳定方面的影响。如果制定一项政策时,对另一项政策的有关情况了解充分,并且也考虑到了另一政策运行的影响,这就如同满足了最优纳什均衡所需的条件,意味着两种政策可以顺利地分开实施。因此,在充分考虑另一项政策的实施和影响的情况下,分别实施货币政策和宏观审慎政策,这两项政策的目标就都能实现。*2.尽管处于不同的框架中,这和Mundell(1962)提出的有效市场分类的原则是一致的,即“政策应与它们最具影响力的目标相匹配”。更准确地说,政策中也要应用到比较优势原则。Bean(2014)很好地讨论了在货币政策和宏观审慎政策都专注于实现各自的目标时,两项政策为什么以及如何得到好的结果。

此外,每项政策各自独立使用会产生显著的优势,具有不同目标和工具的各项政策都会变得更加明确、透明和易于评估。这反过来使政策制定者更易于担负起实现每项政策目标的责任,这将进一步促进每项政策目标的实现。

正如前文强调的,货币政策和宏观审慎政策截然不同,它们有着不同的目标、不同的政策工具。尤其是它们通过不同的机制发挥作用。实现价格稳定和实际经济稳定的机制和促进金融体系形成充分抗风险能力的机制是不同的。相比之下,博里奥(Borio,2017,第41页)认为,货币政策和宏观审慎政策可能由于政策方向相反而引起矛盾,“这就好比在开车时同时踩油门和刹车一样,并不是我们通常建议的方式”。他以驾驶隐喻暗示货币政策和宏观审慎政策可以通过相似的机制实施。但我认为这样的比喻具有误导性。还是以驾驶为例,我认为一个更加合适的比喻是,用货币政策控制油门和刹车以达到最优稳态车速,即处在上坡路时货币政策应该踩油门,下坡路时踩刹车。而宏观审慎政策就是要确保安全带和安全气囊处于良好状态,安全带可以被使用,安全气囊可以被激活。两项政策或多或少是关联的。

尽管如此,当两项政策存在很大的相互作用并且有必要进行协调时,如果可以处理好这种罕见的情况,那么整体政策体系就会更加稳健。更确切地说,我认为的一种罕见情况是,货币政策可能对金融稳定产生重大威胁而宏观审慎政策不能用现有工具来遏制这种状况。这个问题会在第7节讨论。

以上都是基于正常时期和危机预防的情况。在危机时期,当存在危机管理而非危机预防时,情况就完全不同了。各个相关部门将进行充分合作和政策协调,这些部门通常包括金融监管部门、中央银行、财政部和银行处置当局。特别是在危机时期,不同部门之间的政策协调对私人部门的预期会产生显著影响,这有助于稳定形势。

中央银行在危机管理中扮演着传统的角色——最后贷款人,即凭借其能力为市场提供流动性支持,但正如前面提到的,中央银行对危机中的流动性支持没有垄断权,财政部或国债管理局同样也能在非常短的时间里提供流动性支持。2008年经济危机时瑞典国债管理局的做法就能证明这一点。

在瑞典,中央银行参与危机管理并提供流动性支持,这被瑞典中央银行用于解释为什么它应该负责危机预防并实施宏观审慎政策。但是,这一论据很难令人信服。按照相同的逻辑,由于外交政策可能引起战争,国防部应该对外交政策负责。此外,在危机管理中,中央银行也不是唯一的责任当局,并且如前所述,中央银行也不是危机中提供流动性支持的唯一当局。

然而,中央银行在危机管理中的角色意味着,中央银行和负有类似责任的其他管理当局一样,应该对危机管理未雨绸缪,包括与其他当局合作进行危机管理的模拟演练。这和危机预防大不一样。

6.货币政策和宏观审慎政策应该由同一部门还是不同部门实施?

如果货币政策和宏观审慎政策由不同的决策当局分别实施,每一个管理当局都有各自的目标,使用各自的调节工具,并且都对实现各自的目标承担责任。在这种情况下,货币政策和宏观审慎政策由相同的或是不同的当局实施,哪一种情况会更好?

首先,如果一个管理当局能够运用所有的宏观审慎工具,那么在危机预防情况下宏观审慎政策的有效性和问责性就会得到提高。将政策工具分散在几个不同的管理当局,很难形成政策合力。而且,不同管理当局可能使用不同的政策工具以实现不同的政策目标,这样至少导致效率低下。在危机管理情况下,当所有相关管理当局合作并协调其政策,以减少危机规模并恢复金融稳定时,让各个管理当局承担责任显然更为困难。

目前,世界上至少有两个简洁的模式可谓运行良好。一种是英国模式,英格兰银行同时负责货币政策和宏观审慎政策。它有两个决策当局,货币政策委员会负责货币政策,金融政策委员会负责宏观审慎政策。每个委员会都有其目标和工具,都有责任实现自己的目标。此外,每项政策都以公开透明的方式进行,同时两个委员会的成员有重叠,这使得每一个委员会可以充分了解另一个委员会的政策。*1.关于英国模式和两个委员会的案例,请参见Kohn(2015)

另一种是瑞典模式。2013年8月,瑞典政府宣布了巩固金融稳定的新框架,明确了各管理当局的作用和职责。瑞典金融监管局(FSA)主要负责金融稳定,能够使用包括反周期资本缓冲在内的所有宏观审慎工具。因此,瑞典央行没有用于危机预防的宏观审慎工具(除了沟通手段),只有用于危机管理的终极方案——最后贷款人。

通过将所有的宏观审慎工具都集中在一个管理当局,这种目标和手段的配置提高了效率和问责性。由于金融监管局已经获得了所有的微观审慎工具,因此它同时拥有了微观和宏观审慎工具。一般来说,微观审慎和宏观审慎工具之间的界限可能不太清晰,而宏观审慎政策可以说更接近于微观审慎政策,而非货币政策。另外,在瑞典金融部门中,处于寡头垄断地位的四家大银行控制着金融部门,微观审慎政策很容易产生宏观审慎的结果,微观和宏观审慎政策之间的区别就更不清晰了。总之,在将微观和宏观审慎政策结合起来的过程中,在效率和问责性方面可能会有一些额外的收益。因为金融监管局是一家政府部门,政府对金融稳定负有最终责任,包括对代际分配和其他分配的后果进行权衡。*1.在瑞典,瑞典央行隶属于瑞典议会,而不是政府当局。

瑞典的货币政策和宏观审慎政策的执行通常是公开透明的,这让瑞典央行和金融监管局更容易全面了解其他管理当局的政策实施及其效果。此外,政府新成立了一个金融稳定委员会,由财政部负责金融市场的部长担任主席,金融监管局、瑞典国债管理局(它也是瑞典的银行处置当局)和瑞典央行行长作为委员。委员会定期举行会议,开展信息交流并讨论金融稳定问题,其内容包括由委员会委托、由会员单位的工作人员组成的工作组提交的报告。委员会没有决策权,这项权力属于委员会的会员机构。委员会设立了一个论坛,让有关管理当局就金融稳定的观点和政策交换各自的信息。在危机时期,委员会将领导和协调危机管理事项。

加拿大的金融监管框架比瑞典和英国更复杂,也更缺乏连贯性。拉根(Ragan,2012)、詹金斯和朗沃斯(Jenkins and Longworth,2015)强调了金融稳定和宏观审慎政策需要一个更连贯的框架,更具透明度和问责性。

加拿大的金融监管框架涉及了几个联邦管理当局,即加拿大财政部、金融机构负责人办公室(OSFI)、加拿大银行、加拿大存款保险公司(CDIC)、加拿大抵押和住房公司(CMHC)以及加拿大金融消费者协会(FCAC)。至于宏观审慎政策,其主要的监管工具由金融机构负责人办公室负责实施。抵押贷款保险工具(见下文)由加拿大抵押和住房公司负责。加拿大银行没有宏观审慎工具,但通过以下四个方面对金融稳定做出贡献:一是监管关键的金融市场基础设施;二是开展研究和发布报告,特别是两年一次的《金融稳定评论》(FSR);三是协助制定和实施政策;四是在危机管理期间,提供流动性和作为最后贷款人(加拿大银行,2017)。《金融稳定评论》是关于加拿大宏观金融发展和脆弱性状况的公共信息的主要来源,包括关于反周期资本缓冲的设置(OSFI,2016)。

加拿大财政部、金融机构负责人办公室、加拿大银行、加拿大存款保险公司和加拿大金融消费者协会的负责人定期在几个不同的论坛就不同的监管政策进行会谈,特别是在高级咨询委员会(SAC)就宏观审慎政策展开讨论。高级咨询委员会是一个由财政部副部长担任主席的非法定机构,按照咨询机构来运作,为讨论和确定宏观审慎政策提供交流平台。例如,金融机构负责人办公室通过与高级咨询委员会合作伙伴的协商,确定了逆周期资本缓冲(OSFI,2016)。

加拿大宏观审慎政策的一个显著特点是政府在抵押贷款保险中扮演了重要角色。超过一半的未偿还抵押贷款被抵押贷款保险覆盖,因为借款人必须为贷款价值比较高(超过80%)的抵押贷款购买保险。政府支持的抵押贷款保险主要由加拿大抵押和住房公司提供。政府完全担保了加拿大抵押和住房公司的债务,并对私人抵押贷款保险公司的债务提供支持,其免赔额相当于抵押贷款原始本金的10%。为了应对与提供这些担保相关的风险,政府设定了抵押贷款保险的资格要求。对负责金融稳定的监管当局来说,这是传统宏观审慎工具之外的一种补充(Allen、Grieder、Peterson and Roberts,2016;IMF,2017)。

在现实中,不同国家对宏观审慎管理的制度安排各有千秋,这是由各国的历史、政治、经济决定的。在美国,宏观审慎工具、管理和监督通过不同的授权被安排给几个不同的部门实施。这种制度安排再加上既得利益者和金融业的广泛游说,对相关管理当局形成了很大的政治影响,使得有效的宏观审慎监管很难开展。

7.如果货币政策威胁到金融稳定会怎样?

货币政策可能在极少数情况下出现不可预见的情况,即尽管实现了货币政策目标,但是会对金融稳定构成威胁。宏观审慎当局原则上应该能够利用其现有工具应对这种情况。但是,当这种威胁不能轻易控制时,应该如何处理呢?

英格兰银行货币政策委员会在2013年8月发布的前瞻性指引就提供了一个很好的例子。货币政策委员会同意,除非出现三个可终结前瞻性指引的情况,否则当失业率至少降到7%之前,不打算提高政策利率。其中第三种情况是,金融政策委员会认为货币政策对金融稳定构成了重大威胁,而货币政策委员会、金融行为监管当局和审慎监管当局能够采取的系列缓和政策无法以符合其目标的方式遏制这种威胁。

因此,按照这个例子,宏观审慎当局应该警告货币政策当局,一旦货币政策对金融稳定构成威胁,宏观审慎当局用现有的政策工具是没法遏制的。那么货币政策当局可能会选择调整货币政策,或紧缩或宽松,依据情况相机抉择,从而暂时偏离货币政策的目标。这明确了每一个管理当局的责任,并使其有可能承担这些责任。实际上,货币政策当局会处于“服从或解释”的地位。然而,由于调整货币政策的最终决定权掌握在货币政策当局手中,因此其执行货币政策的独立性依然得以保持。

基本的原则当然应当由负责实现某项目标的管理当局,而不是其他管理当局,来判断目标是否受到了威胁,是否有必要从其他管理当局获得帮助。为了使某个管理当局能有效地负责实现其目标,它就不能负责实现其他管理当局的目标,也不能允许它为了实现其他管理当局的目标而主动偏离自己的目标。根据这个原则,在这种情况下,应当由宏观审慎当局而不是货币政策当局来判断货币政策是否已经对金融稳定构成了威胁而宏观审慎当局无法用其现有的工具来控制局面。如果宏观审慎当局没有提出需要帮助的请求,就不允许货币政策当局偏离货币政策目标。

如果这一原则在2010年就在瑞典得到应用,而金融监管局有权判断货币政策是否对金融稳定构成了其现有工具无法遏制的威胁,那么2010—2011年由瑞典央行承担的一项备受争议和批评的激进逆向操作就不太可能实施。这自然会引发一场讨论,即货币政策是否应该逆风而行以促进金融稳定,以及这样做的成本和收益是什么。

8.货币政策应该“逆风而行”吗?

正在进行的关于货币政策和金融政策的讨论中,很多人都十分关注货币政策是否应该对资产价格和信贷的快速增长进行逆向操作,更准确地说,使政策利率略高于合理水平,即高于使通胀率稳定在通胀目标附近并使资源利用率保持在长期可持续利用率的水平,以促进金融稳定。国际清算银行(2014,2016)一直大力提倡这种做法。

8.1瑞典的经验

最近的瑞典经验首先提供了一个引人注目的逆向操作的例子,其次是同样令人瞠目的政策的彻底转变。*1.Turner(2017)用几个国家的例子广泛讨论了逆向操作。2010年6月,在对本国通胀和失业率的预测方面,瑞典央行和美国联邦公开市场委员会的预测非常相似,通胀预测都低于2%,失业率预测则远高于各国央行对长期可持续资源利用率的估计(Svensson,2011,图1和图2)。参照2010年6月联邦公开市场委员会的预测,伯南克(2010)的结论是“如果(联邦公开市场委员会的)目标已定,在其他条件相同的时候,似乎就有理由采取进一步行动”,这意味着进一步放松货币政策。事实上,当时联邦公开市场委员会不仅将政策利率继续维持在接近零的水平,而且还准备进行第二轮量化宽松。相反,尽管有类似的预测,但瑞典央行执行董事会的多数成员没有继续将政策利率维持在接近零的水平,也没有进行任何量化宽松的准备,而是迅速将政策利率从2010年7月的0.25%上调至2011年7月的2%,理由是对房价和居民债务的担忧。*2.当时,作为冰岛央行副行长和执行董事会成员,我反对每一次加息,而后赞成更大幅度的减息,原因我在2010年的一篇论文中做了解释,更详细的说明参见瑞典央行的政策会议记录,如2010年6月/7月会议记录,Sveriges Riksbank(2010)(英文版本见www.larseosvensson.se或www.riksbank.se)。我在2013年5月结束的六年政策制定经验总结见Svensson(2013)。

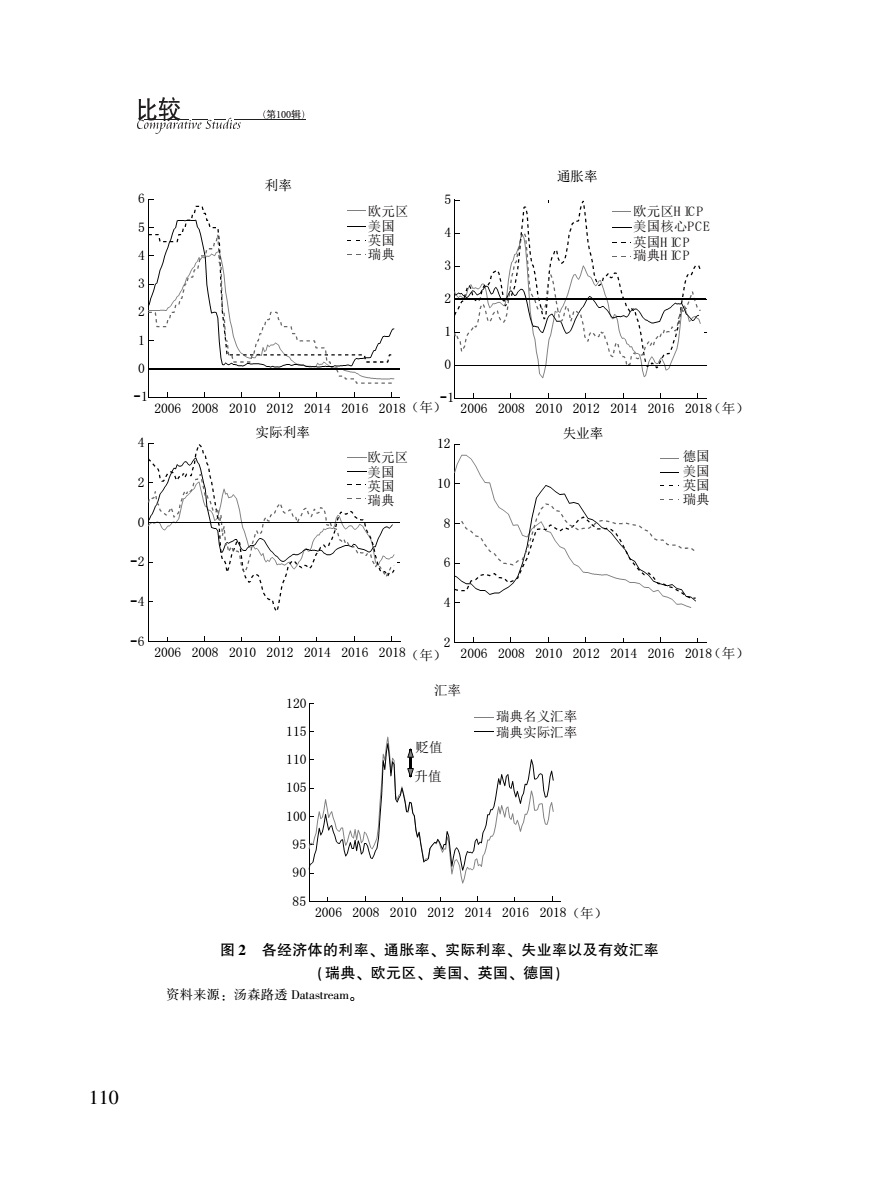

在图2中,左上角的图显示了瑞典、美国、英国的政策利率和欧元区的欧元隔夜平均利率。我们看到瑞典央行的政策利率从2010年中开始大幅上升。右上角的图显示的是通胀率\[欧洲国家和地区以消费者价格协调指数(HICP)衡量通胀,美国则用核心个人消费支出(PCE)衡量通胀\]。瑞典的通胀率在2014年初降至零。中间左边的图显示了相应的实际利率(以利率减去通胀率衡量)。瑞典的实际利率大幅上升,和其他经济体形成了巨大的反差。下面的图表显示了瑞典的实际和名义有效汇率。瑞典克朗在2008年秋季大幅贬值,这缓解了危机的影响,但在2010—2011年紧缩政策期间也大幅升值。中间右边的图则表明,瑞典的失业率在2010年初见顶后开始下降,在政策收紧后则稳定在高位,之后甚至有所上升。而德国和美国的失业率则在稳步下降。*3.Turner(2017,第17—20页)比较了英格兰银行和加拿大银行的政策,并指出英格兰银行在2001年末至2004年中由于对金融失衡的担忧而收紧了政策,这导致英镑对美元大幅升值。

|

2014年初,执行董事会的大多数人显然意识到了失业率非常高、通胀接近于零的情况是不可持续的。于是瑞典央行的政策发生了戏剧性逆转,政策利率被下调,并在10月份达到零。2015年2月,政策利率进入负区间。然后瑞典央行启动资产购买计划,政策利率进一步下调,最终在2016年2月达到-0.5%(左上图)。通胀率回升到接近2%的目标(右上图),实际利率则下降到-2%以下(左中图),克朗大幅贬值(下图),失业率也开始下降(右中图)。

显然,瑞典的货币政策是按照教科书运作的。紧缩会导致克朗升值,通胀下降,失业上升。反之亦然。*1.一个进出口量都很大的开放经济体意味着在货币政策传导机制中有强大的汇率渠道。可调整抵押贷款利率的高家庭债务也意味着有可以影响家庭消费的强大的现金流渠道(Flodén、Kilstrm、Sigurdsson and Vestman,2016)。

在尚未就政策利率对控制居民债务和房价上涨的效果进行任何支持性分析,特别是,没有任何明确的成本收益分析的情况下,瑞典在2010—2011年就实施了大幅紧缩措施。我在2010年曾指出,当时可获得的实证研究表明,这项政策在产出和失业方面的成本非常高,而对债务和房价的影响很小。*2.可参见Assenmacher Wesche and Gerlach(2010),Bean、Paustian、Penalver and Taylor(2010),Dokko、Doyle、Kiley、Kim、Sherlund、Sim and Van den Heuvel(2011)(2009年工作论文)。特别是,瑞典央行工作人员Claussen、Jonsson and Lagerwall(2011)利用瑞典的数据表明,要阻止房价涨幅超过2004—2010年的趋势,需要将政策利率上调5个百分点,通胀率比通胀目标低6个百分点,GDP累计损失达到12%左右。

此外,没有任何研究表明,房产价格和家庭债务水平构成了金融监管局无法单独管理的风险,例如,金融监管局将2010年秋季推出的新抵押贷款价值比上限设定为85%。同时,金融监管局还在其值得称道的报告《瑞典抵押贷款市场》中相当准确地评估了与房价和家庭债务相关的风险。其中还使用从贷款银行收集的微观数据,对获得新抵押贷款的家庭进行了压力测试。压力测试显示,这些家庭有很强的偿债能力,对抵押贷款利率上升、房价下跌和失业造成的收入损失等冲击有相当大的抗风险能力。*3.2010年的报告只有瑞典语版本;从2011年开始,《瑞典抵押贷款市场》也有英文版本。最近的是Finansinspektionen(2018)。

8.2逆向操作的成本收益分析

瑞典的经验无疑激发了我对逆向操作的成本收益进行分析的兴趣。我曾对逆向操作的边际成本和收益进行过评估(Svensson,2017a)。逆向操作被定义为将政策利率提升到高于标准的灵活通胀目标制的合理水平,而无视可能导致金融危机风险的做法。如果不发生危机,逆向操作产生的第一项成本就是使经济疲软,通胀率下降,失业率上升。重要的是,逆向操作也会产生第二项成本,即危机发生时产生的成本。这是因为,如果最初成本是因为逆向操作导致经济疲软,那么对于一场给定规模的危机,其代价就会更大。第二项成本是逆向操作的主要成本,它被之前的文献忽略了(包括我自己之前的作品)。

逆向操作可能带来的好处是降低危机发生概率或减小危机的规模。但是,根据现有的实证估计,政策利率对危机发生概率或规模的影响太小,无法防止边际成本远远超过边际收益。成本大于收益的结果对其他假设也相当稳健。为了实现盈亏平衡,即边际成本等于边际收益,政策利率效应需要比基准实证估计的高出5—40个标准差。*1.如笔者之前讨论的那样(2017a,第5节;2017c),如果忽略了逆向操作的第二项成本,如以前的作品和最近的论文Filardo and Rungcharoenkitkul(2016)及Gourio、Kashyap and Sim(2017)那样,那么在零逆向操作时,则边际成本为零。如果边际收益为正,那么进行适当的逆向操作是最优的。然而,边际成本上升得相当快,因此逆向操作的最优值是相当小的,即对应的政策利率的上升空间很小,就像Gourio,Kashyap and Sim(2017)讨论的,每年发生危机的概率只下降几个基点。之前Ajello、Laubach、Lopez、Salido and Nakata(2016)也给出过类似的结果。,*2.为了实现盈亏平衡,政策利率效应需要比基准经验估计高5—40个标准差的结论与Adrian and Liang(2018)相矛盾。他们认为关于政策利率对危机发生的可能性或规模的影响的合理替代假设会推翻这种结论。

此外,有些令人惊讶的是,一项不那么有效的宏观审慎政策在一定程度上增加了危机发生的可能性、严重性或持续时间,增加的边际成本大于增加的边际收益,这使得反对逆向操作的理由更加充分。原因是,上述逆向操作预期的第二项成本,即由于最初经济疲软造成的危机成本,比逆向操作所致的危机发生的可能性和规模更小或持续时间更短带来的好处要大得多。

最近一篇国际货币基金组织的工作论文(IMF,2015)对逆向操作的利弊进行了全面的分析和调查,并发现,除非在最特殊的情况下,一般都是成本大于收益。它的结论是,“根据目前的知识,逆向操作的例子是有限的,因为在大多数情况下,成本会大于收益”。美联储前主席伯南克、银行行长埃文斯(Charles Evans)和威廉姆斯此前也得出过类似结论。*1.Bernanke(2015)指出:“正如学者(和以前的学者)喜欢说的,这个问题需要更多的研究。但早期的结果并不支持央行应大幅改变利率制定政策以减轻金融稳定风险的观点。”Evans(2014)认为:“事实上,任何依靠更严格的利率政策来实现金融稳定而牺牲宏观经济的决定,都必须通过成本收益检测,并且这种检测必须清楚地表明,与仅使用强化的监管工具来应对金融稳定风险相比,更严格的利率政策带来的负面经济结果将更好,也更容易为社会接受。我还没见过有说服力的论证。”Williams(2015)说:“货币政策并不适合应对金融稳定,即使是作为最后的手段。”美国联邦公开市场委员会也得出了类似结论。*2.联邦公开市场委员会(FOMC,2016)指出:“大多数参与者认为,使用货币政策解决对金融稳定的威胁的收益通常高于……一些人还指出收益是高度不确定的。”

国际清算银行研究的独立评论(Allen、Bean and De Gregorio,2016)指出:到目前为止,国际清算银行关于逆向操作的争论似乎对那些真正负责制定货币政策的人并没有起到什么作用。在某种程度上,这是因为缺乏令人信服的证据证明预期收益大于预期成本。

在某些情况下,研究计划显得有些不公平。(在9个关于金融稳定和货币政策的项目中)第一个和(在某种程度上)第五个似乎主要是想要推翻斯文森(Svensson,2017a)关于逆向操作不可取的结论。

研究工作……似乎过分专注于为逆向操作创建案例,而不是调查其他政策行动的范围来解决金融稳定的风险。瑞典央行现在似乎也得出结论,逆向操作的成本大于收益。Sveriges Riksbank(2017,第13页)说:“回购利率小幅上调不太可能对家庭负债产生任何切实影响。回购利率的大幅提高肯定会减缓债务的增长,但也会导致更高的失业率、更强劲的克朗和更低的通胀。其他旨在降低家庭债务风险的更具体措施对整体经济的负面影响较小。”

8.3逆向操作可能导致较低的平均通胀率和较低的平均利率

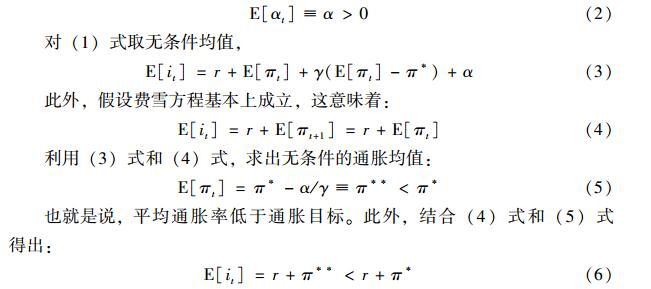

一般来说,一项政策利率较高的逆向操作意味着达到了较低平均通胀率和较低平均政策利率的均衡(Svensson,2017b)。为了证明它,我们使用最简单的逆向操作政策规则,

it=r+πt+γ(πt-π*)+αt,(1)

it表示第t季度的政策利率,r表示平均真实利率,πt表示通胀率,π*表示固定的通胀目标,并且γ>0。此外,αt表示为实现金融稳定目标进行的利率调整,例如,表示政策利率对债务与GDP之比的反应,有关金融周期的一些度量,或与金融稳定有关的其他指标,特别是,假设逆向操作意味着αt的无条件均值是正的,

|

也就是说,平均利率也低于没有逆向操作政策和α=0时的情形。

由此可见,逆向操作由(1)式和(2)式表示,意味着平均通胀率等于“有效的”低通胀目标π**而非“官方”通胀目标π*,平均政策利率也将相应降低。

因此,如果逆向操作意味着较低的平均通胀率和较低的平均政策利率,那么很明显,政策利率有效下限受约束的概率将会更高。此外,由于平均通胀率较低,任何固定的名义债务的实际价值随时间下降得更慢。总的来说,这似乎使经济对冲击更加敏感。

9.结论

经济政策的目标应该量力而行,这是一个基本原则,这意味着我们不应该对货币政策要求太多。货币政策最多只能将通胀稳定在一个给定的通胀目标附近,将资源利用率稳定在预期的长期可持续利用率附近,这样才能使平均通胀率保持在目标水平,平均资源利用率等于其长期可持续利用率。特别是货币政策不能确保实现金融稳定,为此需要单独的宏观审慎政策。从经济政策目标的原则可以得出,金融稳定不是货币政策的合适目标。

深入研究就会发现,货币政策和宏观审慎政策是完全不同的政策,有着不同的目标,不同的工具,在许多国家由不同当局负责。尽管如此,它们之间还是存在一些相互影响。货币政策对价格稳定和实际经济稳定具有较强的系统性影响,但对金融稳定的影响较小、间接且缺乏系统性。宏观审慎政策对金融稳定具有较强的系统性影响,但对通胀和资源利用率的影响较小、间接且缺乏系统性。鉴于此,要想通过单独实施一项政策成功实现政策目标,就要像纳什均衡一样,每项政策都侧重于实现自身的目标,同时考虑到其他政策实施的影响。可以说,较之于货币政策和财政政策,货币政策和宏观审慎政策之间的相互影响要更弱、更缺乏系统性;这使得要将货币政策与宏观审慎政策区分开来的观点,要比将货币政策与财政政策区分开来的论点更有说服力。

此外,分开实施货币政策和宏观审慎政策具有相当大的优势,即每一项政策都有其各自的目标和工具,因此变得更加清晰、透明和易于评估。这反过来又使每项政策的决策当局更容易对实现其目标负责。这为每一项政策目标的实现创造了更强的动力,从而使目标更有可能实现。正如货币政策和财政政策的情况一样,透明度和问责制为区分货币政策和宏观审慎政策提供了有力的额外论据。

然而,货币政策也可能会对金融稳定构成威胁,而宏观审慎当局的政策工具对此却无能为力,这种情况尽管罕见,但也不能排除。因此,可能需要对政策之间进行一些明确的协调。在这种情况下,可以保持透明度和问责性,由宏观审慎当局来判断这种情况是否已经发生,如果是,应当警告货币政策当局,然后由货币政策当局决定是否调整货币政策。因此,货币政策的独立性也应当受到尊重。

发生在瑞典货币政策中的从逆向操作到戏剧性大反转的例子,为其他央行(以及瑞典央行本身)提供了一个强有力的警告。在目前的知识水平上,为了金融稳定目标而实施逆向操作的货币政策得不到多少理论和经验的支持,也就是说,较之于不考虑金融稳定目标时的货币政策,逆向操作的货币政策效果未必更好,其潜在的成本远远大于可能的收益。要避免政策上的失误,就必须对任何逆向操作的政策进行彻底的、令人信服的成本收益分析,以获得足够的支持。考虑到目前已有的证据,证明的任务由那些逆向操作的支持者来完成或许是恰当的。

(对外经济贸易大学金融学院郭晓宇吴姝雅译)

参考文献

Adrian,Tobias,and Nellie Liang(2018),“Monetary Policy,Financial Conditions,andFinancial Stability,”International Journal of Central Banking 14(1),73-131.

Ajello,Andrea,Thomas Laubach,David LopezSalido,and Taisuke Nakata(2016),“Financial Stability and Optimal InterestRate Policy,” Finance and Economics DiscussionSeries 2016-067,Federal Reserve Board.

Allen,Franklin,Charles Bean,and José De Gregorio(2016),“Independent Review of BISResearch:Final Report,” www.bis.org.

Allen,Jason,Timothy Grieder,Brian Peterson,and Tom Roberts(2016),“The Impact ofMacroprudential Housing Finance Tools in Canada:2005-10,” Bank of Canada StaffWorking Paper 2016-41,www.bankofcanada.ca.

AssenmacherWesche,Katrin,and Stefan Gerlach(2010),“Credit and Bubbles”,EconomicPolicy 25(63),437-482.

Bank of Canada(2017), Financial System Review,November 2017,www.bankofcanada.ca.

Bank of England(2013),Monetary Policy Tradeoffs and Forward Guidance,August 2013,www.bankofengland.co.uk.

Bean,Charles,Matthias Paustian,Adrian Penalver and Tim Taylor(2010),“Monetary Policyafter the Fall,” in Macroeconomic Challenges:The Decade Ahead,Federal Reserve Bank ofKansas City,www.kansascityfed.org.

Bean,Charles(2014),“The Future of Monetary Policy,” speech in London,May 20,www.bankofengland.co.uk.

Bernanke,Ben S.(2010),“Monetary Policy Objectives and Tools in a LowInflationEnvironment,” speech in Boston,October 15,www.federalreserve.gov.

Bernanke,Ben S.(2015),“Should Monetary Policy Take into Account Risks to FinancialStability?” blog post,April 7,2015,www.brookings.edu.

BIS(2014),84th Annual Report,Bank for International Settlements,www.bis.org.

BIS(2016), 86th Annual Report,Bank for International Settlements,www.bis.org.

Borio,Claudio(2017),“Macroprudential Frameworks:(Too)Great Expectations?” inSchoenmaker(ed.),Macroprudentialism,A VoxEU.org eBook,CEPR,29-45.

Borio,Claudio,and Haibin Zhu(2008),“Capital regulation,risktaking and monetary policy:A missing link in the transmission mechanism?” BIS Working Paper No.268,Bank forInternational Settlements,www.bis.org.

Claussen,Carl Andreas,Magnus Jonsson,and Bj.rn Lagerwall(2011),“A Macroeconomic Analysis of House Prices in Sweden,” in Sveriges Riksbank,The Riksbanks Inquiry into the Risks in the Swedish Housing Market,67-95,www.riksbank.se.

Dagher,Jihad,Giovanni DellAriccia,Luc Laeven,Lev Ratnovski,and Hui Ton(2016),“Benefits and Costs of Bank Capital,” IMF Staff Discussion Note SDN/16/04,www.imf.org.

DellAriccia,Giovanni,Luc Laeven,and Gustavo Suarez(2017),“Bank Leverage and Monetary Policys RiskTaking Channel:Evidence from the United States,” Journal of Finance 72(2),613-654.

Dokko,Jane,Brian M.Doyle,Michael T.Kiley,Jinill Kim,Shane M.Sherlund,Jae Sim,and Skander Van den Heuvel(2011),“Monetary Policy and the Global Housing Bubble,”Economic Policy 26(66),237-287.

Evans,Charles L.(2014),“Thoughts on Accommodative Monetary Policy,Inflation and Financial Instability,” speech in Hong Kong,March 28,2014,www.chicagofed.org.

Filardo,Andrew,and Phurichai Rungcharoenkitkul(2016),“Quantitative Case for Leaning Against the Wind,” BIS Working Paper No.594,Bank for International Settlements,www.bis.org.

Finansinspektionen(The Swedish Financial Supervisory Authority)(2018),The Swedish Mortgage Market,www.finansinspektionen.se.

Flodén,Martin,Matilda Kilstr.m,Jósef Sigurdsson,and Roine Vestman(2016),“Household Debt and Monetary Policy:Revealing the CashFlow Channel,” CEPR Discussion Paper No.12270,www.cepr.org.

FOMC(2016),“Minutes of the Federal Open Market Committee,April 26-27,2017,” Board of Governors of the Federal Reserve System,www.federalreserve.gov.

FOMC(2018),“Statement on LongerRun Goals and Monetary Policy Strategy,” Adopted effective January 24,2012,amended effective January 30,2018,www.federalreserve.gov.

Friedman,Milton(1953),Essays in Positive Economics,University of Chicago Press.

Gourio,Francois,Anil K.Kashyap,and Jae Sim(2017),“The Tradeoffs in Leaning Against the Wind,” NBER Working Paper No.23658,www.nber.org.

Hammond,Philip(2017),“Letter to Mark Carney,” March 8,HM Treasury.

IMF(2013),“Key Aspects of Macroprudential Policy,” Staff Report,International Monetary Fund,www.imf.org.

IMF(2015),“Monetary Policy and Financial Stability,” Staff Report,International Monetary Fund,www.imf.org.

IMF(2017),“Macroprudential Tools at Work in Canada,” Canada:Selected Issues and Analytical Notes,IMF Country Report No.17/211,International Monetary Fund,www.imf.org.

Jenkins,Paul,and David Longworth(2015),“Securing Monetary and Financial Stability:Why Canada Needs a Macroprudential Policy Framework,” Commentary No.429,C.D.Howe Institute.

Kohn,Donald(2015),“Implementing Macroprudential and Monetary Policies:The Case for Two Committees,” paper presented at the conference “Macroprudential Monetary Policy,” Federal Reserve Bank of Boston,October 2-3,www.bostonfed.org.

Mundell,Robert A.(1962),“The Appropriate Use of Monetary and Fiscal Policy for Internal and External Stability,” Staff Papers(International Monetary Fund)9(1),70-79.

Olsen,.ystein,“Integrating financial stability and monetary policy analysis,” speech in London,April 27,2015,www.norgesbank.no.

OSFI(2016),“Capital Adequacy Requirements(CAR):Chapter 1-Overview,” December,2016,Office of the Superintendent of Financial Institutions,www.osfi.gc.ca.

Ragan,Christopher(2012),“Financial Stability:The Next Frontier for Canadian Monetary Policy,” Commentary No.338,C.D.Howe Institute.

Riksg.lden(The Swedish National Debt Office)(2008), Central Government Borrowing,Forecast and Analysis 2008:3,www.riksgalden.se.

Stein,Jeremy C.(2013),“Overheating in Credit Markets:Origins,Measurement,and Policy Responses,” speech in St.Louise,February 7,2013,www.federalreserve.gov.

Svensson,Lars E.O.(2010),“Some Problems with Swedish Monetary Policy and Possible Solutions,” speech in Stockholm,November 24,www.larseosvensson.se.

Svensson,Lars E.O.(2011),“Practical Monetary Policy:Examples from Sweden and the United States,” Brookings Papers on Economic Activity,Fall 2011,289-332,www.brookings.edu.

Svensson,Lars E.O.(2013),“Some Lessons from Six Years of Practical Inflation Targeting,” Sveriges Riksbank Economic Review 2013:3,29-80,www.riksbank.se.

Svensson,Lars E.O.(2017a),“CostBenefit Analysis of Leaning Against the Wind,” Journal of Monetary Economics 90,193-213,www.larseosveonsson.se.

Svensson,Lars E.O.(2017b),“Leaning Against the Wind:Costs and Benefits,Effects on Debt,Leaning in DSGE Models,and a Framework for Comparison of Results,” International Journal of Central Banking 13(September 2017)385-408,www.larseosvensson.se.

Svensson,Lars E.O.(2017c),“Leaning Against the Wind:The Role of Different Assumptions About the Costs,” Working Paper,Stockholm School of Economics,www.larseosvensson.se.

Sveriges Riksbank(2010), Minutes of the Monetary Policy Meeting on 30 June 2010,www.riksbank.se.

Sveriges Riksbank(2017),Monetary Policy Report July 2017,www.riksbank.se.

Tucker,Paul(2015),“Microprudential versus Macroprudential Supervision:Functions That Make Sense Only as Part of an Overall Regime for Financial Stability,” presented at “Macroprudential Monetary Policy,” the Federal Reserve Bank of Bostons 59th annual conference held at the Boston Fed on October 2-3,2015,www.bostonfed.org/macroprudential2015/papers/Tucker.pdf.

Tucker,Paul(2016),“Macroprudential Policy Regimes:Definition and Institutional Implications,” in Blanchard,Olivier,Raghuram G.Rajan,Kenneth S.Rogoff,and Lawrence H.Summers(eds.),Progress and Confusion:The State of Macroeconomic Policy,ch.9,MIT Press.

Turner,Philip(2017),“Did the Central Banks Cause the Last Financial Crisis? Will They Cause the Next?” NIESR Discussion Paper No.484,National Institute of Economic and Social Research,www.niesr.ac.uk.

Williams,John C.(2015),“Macroprudential Policy in a Microprudential World,” speech in Singapore,May 28,www.frbsf.org

|